Liebe Leute bei smava.de: Ich brauche eigentlich nicht ganz dringend einen Kredit über lumpige 1.000 Euro. Oder sagen wir mal so: ein (über einen Zeitraum von drei Jahren rückzuzahlender… 🙂 ) Betrag in dieser doch recht überschaubaren Höhe würde meine finanzielle Situation nicht allzu wesentlich verändern, wie immer die auch sein mag. Ich habe auch glücklicherweise sowohl höhere andererweitige Kreditlinien als auch anderweitig anzapfbare Rück-/Anlagen. Der einzige Grund, warum ich schon im August 2017 mal auf euer “Angebot” “Kredit zu Minuszinsen” reagiert habe, war ja mein Interesse als Journalist und als Aufsichtsrat einer von Nullzinsen betroffenen Pensionskasse. 🙂

Würde ich wirklich ausnahmsweise als Privatperson auch einmal “umgekehrt” von der Sparer-Enteignungs-Strategie der Herren Draghi und Schäuble profitieren? Meine Zins-, Anlage- und Rentenverluste und die aller übrigen Betroffenen ein ganz klein wenig relativieren können? Welch verlockende Hoffnung!

Embed from Getty Images

Super-1a-Enten, so gut wie echt.

Dass – liebe Leute bei smava – Ihr Minuszinsen-“Angebot” eh nur ein Gimmick ist, dass Sie bzw. die eventuell anbietende Bank (falls es die überhaupt gibt… ) die Minuszinsen selbstverständlich nur als Werbegag auf einen Mini-Kreditbetrag von 1000,- und damit in peinlich streng limitierter Höhe ausloben, war mir schon klar. Trotzdem wäre der Mechanismus “Minuszinsen” doch etwas schönes/lustiges und eventuell berichtenswertes gewesen; obwohl die angeblich “geschenkte” Summe natürlich lächerlich gering war und im Vergleich zur herkömmlichen Marketing-/Datenabgreif-/Kundenneugewinnungsprämie weit unterhalb etwa der bei Eröffnung eines neuen Online-Depots lag.

Ich hatte dann im letzten Jahr bei meinem ersten Test-Antrag einigermaßen realistische Angaben zu meinen Lebensumständen und Einkommensverhältnissen gemacht. Und die sehen eigentlich in Relation zu einer Kreditsumme von 1000,- Euro ganz solide aus. 🙂 Der Minuszinsen-Kredit wurde mir allerdings nicht angeboten: stattdessen irgendwelche Alternativen zu 1,95%, oder 3%, oder noch sehr viel höheren Zinsen für sehr viel höhere Kreditsummen. (“Darfs auch ein bisschen mehr sein?”)

Mir ist natürlich schmerzlich bewusst, dass ich als Selbstständiger/Freiberufler trotz bestem Schufa-Score bei Kreditvergabe-Algorithmen ein Manko habe: Zu den Algorithmen bzw. deren Programmierern hat sich noch nicht rumgesprochen, dass auch sogenannte “Festanstellungen” keine lebenslängliche oder auch nur sehr viel kurzfristigere Einkommens-Garantie mehr bedeuten. Auch bei Banken übrigens nicht. Geschenkt.

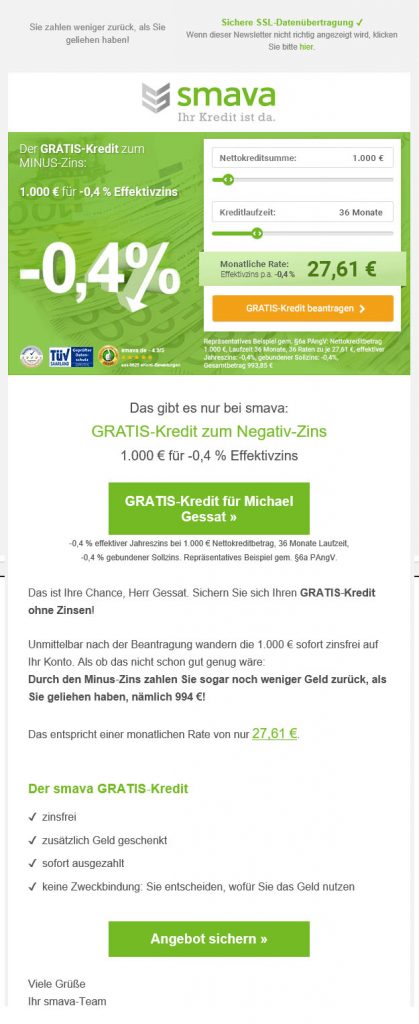

Ich habe das Kapitel smava.de dann erstmal abgehakt, für einen lustigen Draghi-Bericht hat es ja nicht gereicht. Aber natürlich hat mich das Unternehmen auch weiterhin mit regelmäßigen, dringlichen und gutgemeinten Angeboten über eine Kreditsumme von 1000,- bedacht. 🙂 Heute war es dann wieder soweit. Minuszinsen!! Jetzt aber wirklich. Ich zahle weniger zurück, als ich geliehen habe. Versprochen. (Oder nicht?) Jetzt aber wirklich. Hurra!

Das mit der “keine Zweckbindung” ist mir ganz wichtig. Ich will die Sore nämlich versaufen und/oder verhu… OK. Ich habe dann vorhin noch einmal wieder meine (glaube ich..) in Relation zu einem mickrigen Kredit von 1000,- 🙂 recht hinreichenden Lebensumstände und Einkommensverhältnisse eingetragen, um mir das großartige “Angebot” sofort zu sichern (mehr als die mickrigen 1000,- gibt es auch diesmal schon als theoretisches Versprechen bzw. Werbe-Gimmick nicht; bei niedrigeren (!!) oder höheren Kreditanfragen erscheinen direkt andere, höhere Konditionen…).

Und natürlich: Auch diesmal bekomme ich den versprochenen Minuszinsen-Kredit und das “geschenkte Geld” nicht – stattdessen ein “Angebot” von der Barclays-Bank mit einem Zinssatz von 6,49% (alles klar, solche Renditen sind heutzutage normalerweise nur mit Cyberwährungen drin. Aber versuchen kann man es ja mal 🙂 ); die Postbank als zweiter Anbieter braucht noch etwas länger zum Kalkulieren. Haha. Lasst mal stecken, Leute. Das Porto für die Snailmail könnt ihr euch sparen. Super-Deal. Tadschikistan bestes Land der Welt 🙂 .

Mein Fazit: Die Werbung und das “Angebot” von smava.de waren und sind weiterhin Bullshit und Lockvogel-Mist. Es gibt noch nicht einmal eine Neu-Kunden-Werbe-Aktion im üblichen oder wenigstens sehr knauserigen Rahmen, sondern nur irreführende/verarschende Mails und nix dahinter. Auch viele Grüße.

P.S. (Wenn Sie wollen, schenke ich Ihnen 6 Euro. Har,har, reingefallen! Natürlich nicht. War nur eine kleine Verarsche. Har-har-har!!!)

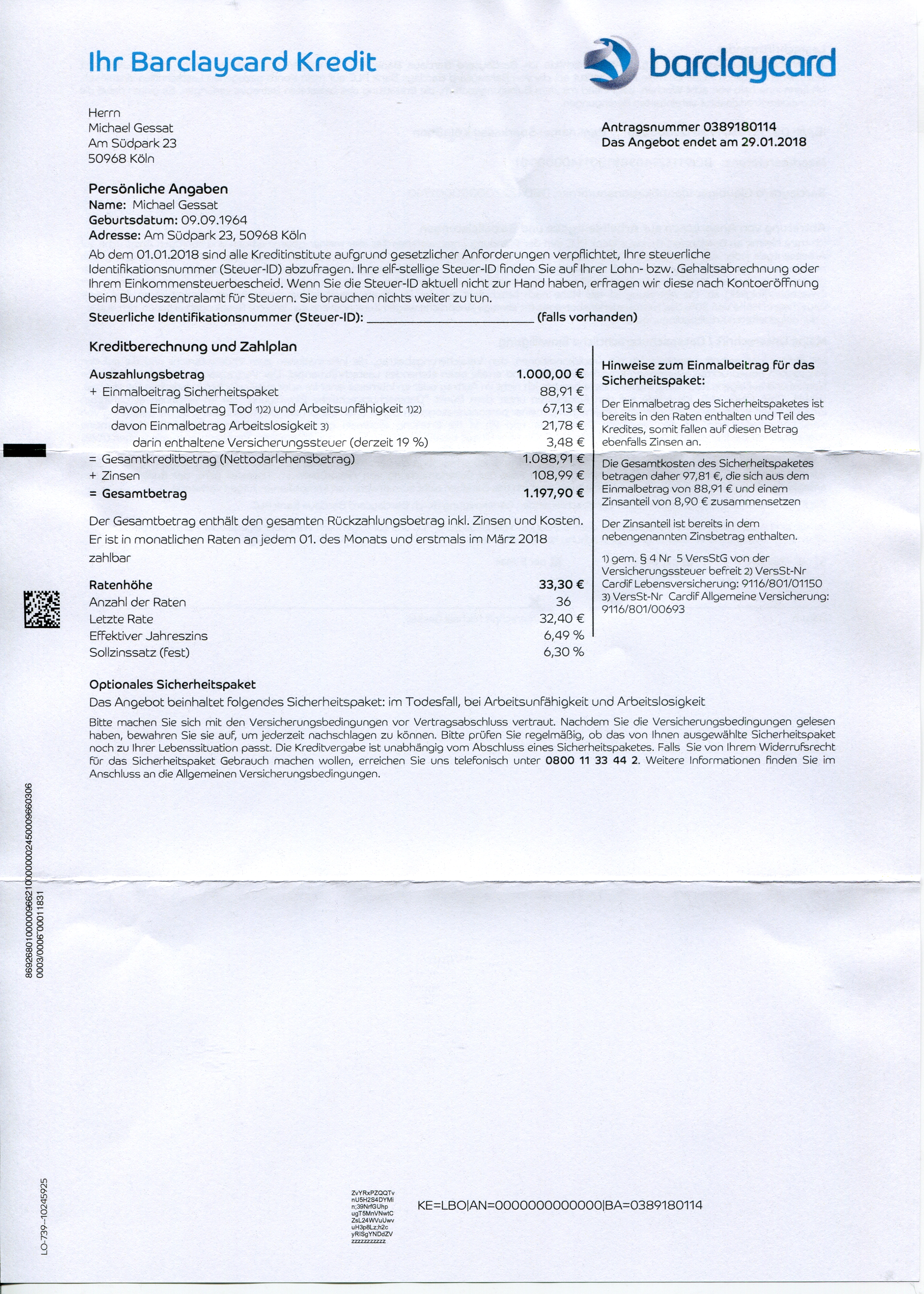

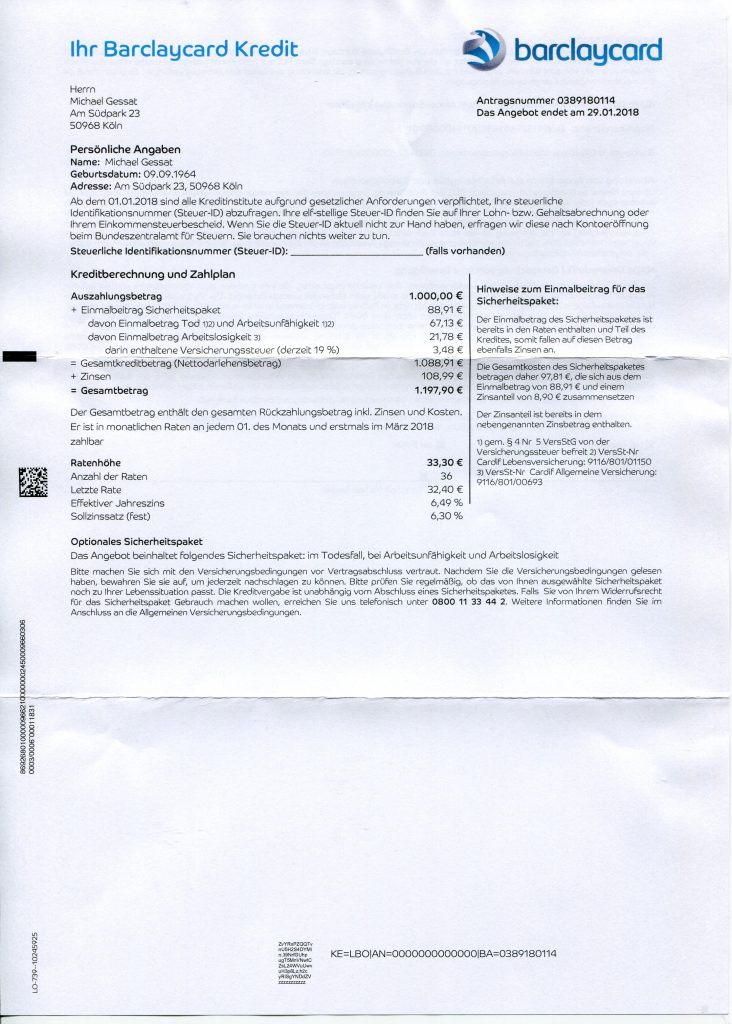

P.S. und Nachtrag 18.01.2018: Ich habe heute per Snailmail 🙂 das Angebot bzw. den vorgefertigten Kreditvertrag von barclaycard erhalten. Der ist mit allen Schikanen ausgestattet, u.a. mit einem “Sicherheitspaket”, für das ich mich angeblich schon “zusätzlich entschieden” haben soll. Das ist mir nicht erinnerlich – welches Kraut raucht ihr eigentlich bzw. in welchem Paralleluniversum seid ihr unterwegs? Ich melde mich bei smava.de auf eine Werbegag-Aktion, bei der ich 6 Euro “gewinnen” kann, im Gegenzug zur Preisgabe meiner Daten. Und von euch bekomme ich allen Ernstes ein “Angebot”, bei dem ich euch für einen lächerlichen, lumpigen, wegen eures Werbe-Geizes eben auf diese Summe limitierten Kreditbetrag von 1000,- Euro zusätzlich zur Rückzahlung der Kreditsumme 197,90 Euro rüberschieben soll? Ich dokumentiere hier einmal das Formular:

Der Kredit-Zinssatz ist natürlich eh schon völlig überzogen angesichts der momentanen Zentralbank-Konditionen. Und das “Sicherheitspaket” hebelt das Ganze in stratosphärische Regionen. Mal eben zur Aufklärung vielleicht etwas verunsicherter Zeitgenossen: Im Zinssatz (ggf. in Ihrem individuellen Zinssatz) einer Bank ist das Ausfallrisiko eines Kredites bzw. einer Anlage bereits eingepreist. Was mit dem Kredit nach Ihrem unvorhergesehenen/vorzeitigen Tod passiert, sollte Ihre Sorge nicht sein. Sie sind dann nämlich tot. 🙂 Und Ihre eventuellen Erben werden mit den eventuellen Abzügen einer noch nicht komplett zurückgezahlten Schuld von ursprünglich 1000,- schon zurechtkommen – oder Ihr miserables, lächerliches Mini- bzw. Minus-“Erbe” eben einfach ausschlagen.

Auch ein eventueller Verlust des Arbeitsplatzes ist in Ihren individuellen Kreditkonditionen schon eingepreist – genau deswegen gibt es ja die Nachfragen im Kreditantrag, und genau deswegen bekommen halt Beamte eher einen Kredit zu günstigen Bedingungen; und selbstständige Freiberufler eher nicht. Aber das “Sicherheitspaket” ist halt nicht ein “Sicherheitspaket” für Sie, sondern stattdessen und unverschämterweise ein zusätzliches, doppeltes für die Bank. Und von daher kommen da eben auch, gemessen am aktuellen tatsächlichen Zinsniveau, abenteuerliche Renditen von 20% für 1000,- über eine Laufzeit von drei Jahren heraus. Wenn den Kreditvertrags-Scheiß einer unterschreibt. Ich mache das jedenfalls nicht; zumal ich ja erfreulicherweise über weitere Kreditlinien verfüge 🙂 …

Was mir echt nicht ganz klar ist – wieso geht so ein offensichtlich bekloppter Abzocker-Scheiß überhaupt raus; per Snailmail/Post, was ja wiederum Kosten verursacht? (Hoffentlich insgesamt oberhalb von 6,- Euro…) Wieso gibt es da nicht noch irgendeine Plausibilitäts-Kontrolle? Wahrscheinlich, weil es sich nicht lohnt. Der algorithmische Wahnsinn ist halt wahnsinnig. Aber liefert trotzdem noch eine insgesamt positive Performance ab. Kollateralschäden sind halt – eingepreist. 🙂