Heute sind ja auf der ganzen Welt die Börsenkurse abgeschmiert. Panik, Armargeddon. Na ja, in Wirklichkeit nur ein paar Prozentpunkte runter vom gerade erreichten Allzeit-Hoch. (Die Schlagzeilen bei den geschätzten öffentlich-rechtlich alimentierten Charttechnik-Ko-Irren; Entschuldigung, KollegInnen aus den Wirtschaftsredaktionen natürlich wieder: „Wie tief kann der Dax jetzt fallen?“ Natürlich maximal bis auf Null. Wenn die „Unterstützungslinien“ nicht halten sollten. Das ist tröstlich.

Nvidia hat es besonders heftig erwischt. Weil die ja die überteuerten Grafikkarten verkaufen, die mit ihren Tensor-Kernen das KI-Training und die KI-Modell-Ausführung beschleunigen bzw. erst möglich machen. Und jetzt kommen da seit letzter Woche so ein paar Chinesen und sagen – wir haben ein ebenso gutes Modell wie GPT von OpenAI, nur mit viel geringerem Hardware-Aufwand trainiert. Wenn das stimmen würde – klar, dann würde das natürlich das eh völlig fragliche Geschäftsmodell der bisherigen Akteure mit ihren Milliarden-Investionen anrempeln.

Aber so ganz klar ist das noch gar nicht, wie DeepSeek sein Modell trainiert und entwickelt hat. Es gibt Mutmaßungen, das LLM könnte eine abgespeckte, „destillierte“ Version von GPT sein; vielleicht aufgepeppt mit ein paar neuen Funktionen. In den bisherigen „Benchmark-Tests“ hat Deepseek eine gute Performance gezeigt – nur sind diese Benchmarks auch nicht zwangsläufig wirklich praxis-aussagekräftig. Ich habe heute mal versucht, die App zu installieren und freizuschalten – die ist ja immerhin auf Platz eins der Appstore-Hitliste. Die ist wohlgemerkt nur ein Frontend für den Web-Zugang, genauso wie die ChatGPT-App.

Hat leider nicht geklappt. Meine eigene Mailadresse mgessat@mgessat.com wollte die App nicht akzeptieren. Danach mit einer Web.de-Adresse: Der Registrierungs-Code kam erst nach einer halben Stunde. Und die App hat den dann auch nicht akzeptiert. Hier schon mal keine Intelligenz, sondern Usability-Voll-Fail.

Danach hab ich Deepseek lokal auf meinem Rechner installiert; auf die einfache Tour mit Ollama. Die erste Begegnung hat mich nicht vom Hocker gehauen – wohlgemerkt; das KI-Modell ist ja nicht schlecht (das Deutsch ist z.B. quasi perfekt…), aber Deepseek halluziniert. Und der vorab als „Reasoning“ („think“) vorangestellte Teil in Englisch ist wenig hilfreich, sondern liest sich eher wie ein passiv-agressives-Emo-Geschwafel. Sehr interessant nebenbei das Bekenntnis in der DeepSeek-Ausgabe „mein Wissen ist nur bis Ende 2023 limitiert“. Dass DeepSeek bei „heiklen“ Themen politisch auf der Linie der chinesischen Machthaber liegt, war klar.

Deswegen nun ein Börsenabsturz? Würde ich für eine Panik-Reaktion halten. Ich habe gerade ein paar Nvidia-Calls gekauft. Das ist natürlich keine Anlage-Beratung, sondern nur eine Wette.

Und das ist ja nicht soo selbstverständlich. Die Dinger sind 20 bis 30 Jahre alt und waren damals bei der Anschaffung schon nicht im Premium- , sondern eher im Low- bis Mid-Budget-Segment angesiedelt. Meine wunderschöne Spülmaschine ist eine Bauknecht („Bauknecht weiß, was Frauen wünschen“ 🙂 ), Baujahr offenbar 2004. Die hat immer tadellos gespült. Vor ein paar Jahren dann hat sie rumgezickt mit Blink-Fehlercodes. Hab dann laut Anweisungen aus dem Netz einen Druck-Sensor rausgeschraubt und saubergemacht – danach lief sie wieder.

Vor einiger Zeit dann wieder das gleiche Theater. Da ich ja schließlich auch von Long-Covid betroffen bin (Depressionen, Arbeitsunlust, Müdigkeit schon am Tage, heftige Unlust, mich irgendwelchen besonderen Herausforderungen zu stellen… Das aber übrigens auch schon vor meiner Corona-Infektion, har, har, har 🙂 ), hab ich mich lange nicht aufraffen können, das Ding noch mal aufzuschrauben. Irgendwann hab ich es getan. Maschine auf die Seite gelegt. Boden abgeschraubt. Die Druckdose wieder rausgefummelt und mit Zahnstocher und Druckluft sauber gemacht.

Tja, damals war das noch Qualität.

Leider hat die undankbare Spülmaschine dieses Engagement nicht gewürdigt, obwohl ich ihr gesagt habe, dass das ihre letzte Chance ist vor dem Verschrotten. Danach hab ich also einigermaßen guten Gewissens („Es muss sein“) eine neue bestellt bei Saturn und das Geld per Paypal überwiesen. Da kam erst eine Bestellbestätigung (die aber wohlgemerkt noch keine Auftragsannahme ist 🙂 ) und dann zwei Tage später eine Stornierung. Die Typen konnten nicht liefern. Super Warenwirtschafts-System. Ein paar Tage später ist die Maschine wieder im Shop – einen lockeren Hunderter plus Wegfall des Rabattes teurer.

Also ich noch mal ran an das alte Schätzchen. Und siehe da – der Fehlercode bei sechsmal- oder siebenmal blinken stimmt absolut: Wasserzufuhr fehlt, oder Schlauch abgeknickt. Ich schraub den Schlauch/das Sicherheitsventil ab – und siehe da – das ist völlig zugesetzt mit Kalk. Eine Stunde Essigessenz-Bad, wieder draufgeschraubt – und die Kiste zieht wieder Wasser und läuft! Juchu! Schon mal 450 bis 500,- gespart. Jetzt zur Waschmaschine. Noch deutlich älter, Anschaffung offenbar 1993. Whirlpool/Philips AWG 719. Das Ding hat schon seit langer Zeit kein Waschmittel aus dem Dosierkasten mehr runtergespült – ich hab also das also immer direkt in die Waschtrommel getan.

Wäscht und wäscht. Wenn sie denn Wasser bekommt.

Vor einiger Zeit war dann ganz Schicht – die Maschine hat nur noch tröpfelnd Wasser eingelassen – der Waschgang dauerte den ganzen Tag. War relativ einfach zu lösen, indem ich das Wasser mit einem Eimer in das Waschmittelfach reingeschüttet hab. Allerdings auch relativ nervig, weil das pro Waschgang dreimal erforderlich war. Heute schraub ich das Ding auf – und siehe da: der kleine Schlauch vom Wassereingang bis zum Waschmittelfach ist total mit brauner Mocke zugesetzt. Ich mach den mit der Klospirale sauber, setzt das wieder zusammen – und die Maschine zieht wieder Wasser und wäscht wieder ordnungsgemäß.

Das sind so sehr befriedigende Etappen im Leben eines Intellektuellen. Ganz dicht dran an den Basics. Fast wie ein Landwirt mit seinem Ochsenpflug. „Hüh! Bisschen schneller!“ 🙂

Was ist eine Gratisaktie? Eine Gratisaktie ist erstens gratis und zweitens eine Aktie. Eine ganze Aktie. Sollte man meinen. Wenn man so einigermaßen normal tickt und zum Beispiel irgendwie bei den Werbeaussagen des hippen Neo-Brokers Trade Republic im Netz landet.

Ich hab da mal Anfang des Jahres ein Depot eröffnen wollen, weil ich gerade wegen der plötzlichen Kostenbelastung meines bisherigen EFT-Sparplans auf den MSCI-World-Index bei meinem bisherigen Online-Broking-Anbieter etwas angepisst war. Das war im Grunde ein Missverständnis, denn es gab dort auch weiterhin kostenfreie Sparplan-Alternativen auf den MSCI World. Aber ich dachte mir damals – warum nicht mal die hippe Trade Republic ausprobieren? (Auch wenn das dortige Null-Transaktions-Kostenmodell gewiss irgendwie gegenfinanziert wird, vermutlich über die Ausführungskurse – aber das muss mal jemand anders verifizieren…)

Aktueller Screenshot der Trade Republic-Website – bei meiner Kontoeröffnung im Januar war explizit von „einer Nike-Aktie“ die Rede.

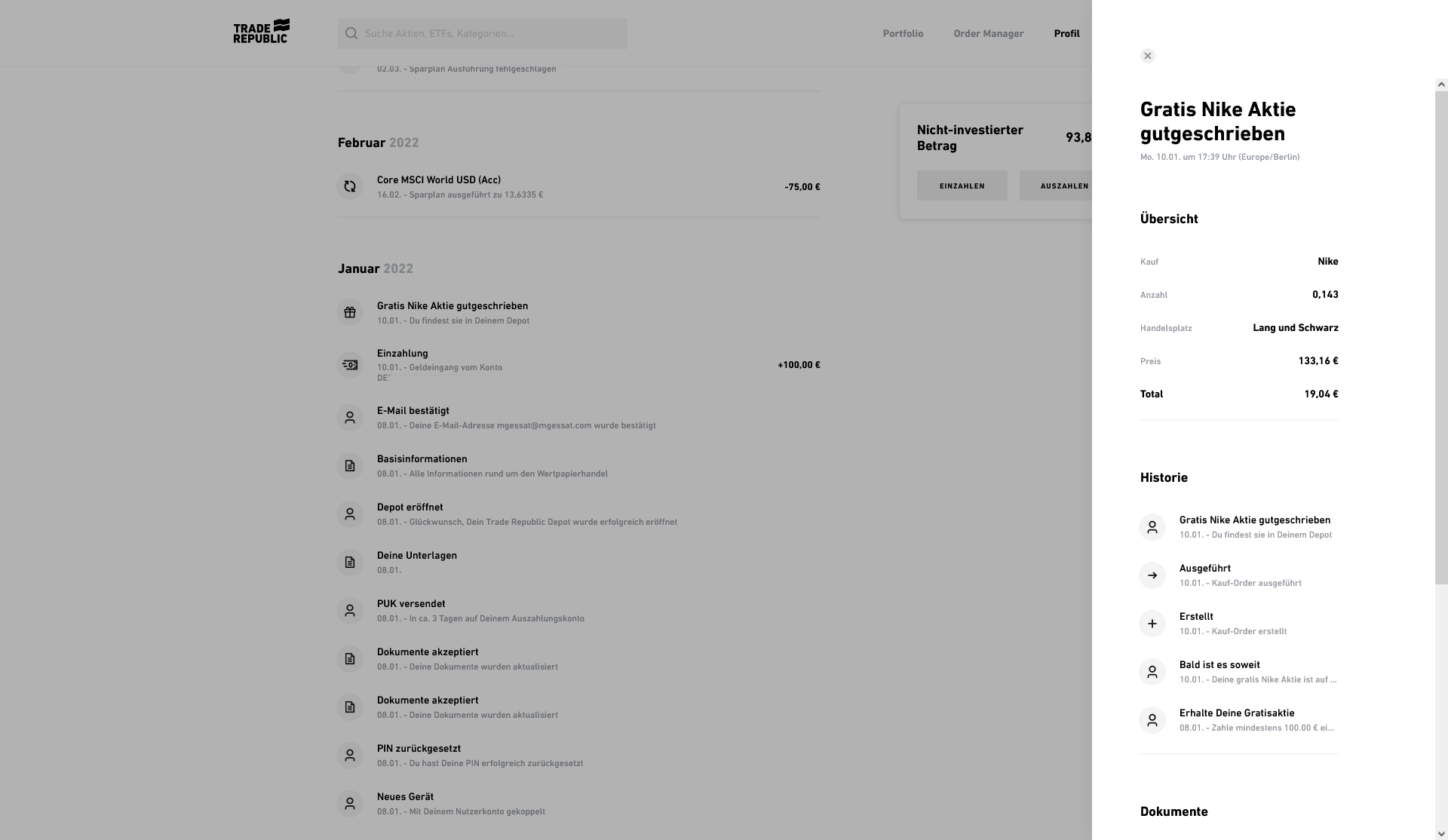

Auf jeden Fall war da bei meiner Kontoeröffung aufgrund der Werbeaussagen auf der Website klar – ich bekomme eine Gratisaktie. Nämlich eine Nike-Aktie. Die ist nach Erfüllung der Bedingung – 100 Ocken auf das Trade Republic-Konto einzahlen – auch gutgeschrieben worden. Könnte man meinen.

Hab ich jedenfalls gemeint, nach dem Werbeversprechen und der Bestätigung „Nike-Aktie gutgeschrieben.“ Ich hab die im Januar zum Kaufkurs in mein Börsen-Programm eingebucht. Letztens kam dann eine Dividenden-Mitteilung von Trade Republic für die Nike-Aktie, die war ziemlich mickrig. Und erst da ist mir aufgefallen – ich hab ja nach der Kontoeröffnung und der 100-Euro-Einlage gar keine ganze Nike-Aktie bekommen, sondern nur einen lumpigen Aktien-Bruchteil von 0,143. Das steht allerdings nicht in der jubelnden Ankündigung „Erhalte Deine Gratisaktie.“ Oder: „Bald ist es soweit. Deine Gratis Nike-Aktie ist auf dem Weg.“ Oder der Pseudo-Bestätigung: „Gratis-Aktie gutgeschrieben.“

Als ich die Dividende für die Nike-Aktie gesehen hab, hab ich überhaupt erst mal registriert, dass mir gar keine ganze Aktie eingebucht worden ist, sondern nur ein lächerlicher Bruchteil. Ich hab dann reklamiert, weil ich das für einen Irrtum gehalten hatte – aber hab vom Kundensupport den Hinweis auf das Kleingedruckte erhalten, das ich angeblich hätte lesen können und sollen.

Also: April, April. Die Gratisaktie kann auch ganz nach Belieben und zufällig ein Aktien-Bruchteil sein. Ich nehm mal zugunsten von Trade Republic an, dass diese Klausel auch bei meiner Kontoeröffung online war – das werde ich noch nachprüfen. Auf jeden Fall ist die Klausel total überraschend, nein: im Zusammenhang mit der werblichen und kommunikativen Umsetzung bzw. vielmehr aktiven Verschleierung einfach grob irreführend und unlauter. Der Effekt wird auch ganz klar, wenn man mal ein bisschen googelt – auch zig andere Trade Republic-Neukunden fühlen sich verarscht. Eine Gratisaktie ist eine Gratisaktie, kein Gratisaktien-Bruchteil.

Um das mal ganz klar zu machen: Selbstverständlich hat jedes Unternehmen – auch Trade Republic – das Recht, etwaige Promotion-Aktionen ganz nach eigenem Gutdünken zu gestalten. Wenn es so sein sollte, dass Trade Republic die Wertpapier-Transaktionsgebühren runterfährt und eventuell die eigenen Margen auch – dann wäre es ja total ok, wenn die Prämie für Neukunden unterhalb der Prämie für Neukunden bei anderen Online-Brokern liegt. Liebe Leute bei Trade Republic – ihr könnt gerne eure Neukunden-Prämie auf 20 Euro setzen. Oder auf zehn. Oder auf Null. Ich überleg mir das dann aufgrund der weiteren Konditionen, ob ich bei euch Kunde werden will.

Einem „geschenkten Gaul guckt man nicht ins Maul“ – auch nicht einer Werbeaktion. Aber bitte verarscht mich und die anderen KundInnen doch nicht. Schwafelt doch nicht von „Gratis-Aktien“ rum, wenn ihr nur mickrige Aktien-Bruchstücke rausrücken wollt. Das ist ja an sich euer gutes Recht, nur Peanuts rauszurücken – wenn ihr das denn auch transparent macht. Auch wenn ihr gar nichts für die Kontoeröffnung ausgelobt hättet, hätte ich das Konto vielleicht trotzdem eröffnet. Wenn ihr aber mit (Nike-) Gratis-Aktien werbt, erwarte ich da auch was. Jetzt bin ich angepisst über eure miese Täuschungsaktion.

Ich werde das mal an die Verbraucherschutz- und Wettbewerbsorganisationen weitergeben – eure „Gratisaktien“-Promotion ist ganz klar irreführend und aus meiner Sicht ein Verstoß gegen werberechtliche und wettbewerbsrechtliche Standards. Und was die frischgebackene Kundenbeziehung angeht – ich hab spontan den Impuls gehabt, das Konto und Depot direkt wieder zu stornieren. Liebe Leute – wie kann man nur so einen kontraproduktiven Scheiß verzapfen?

Ok, das muss einen ja jetzt nicht so wahnsinnig beunruhigen. Denn wie sich rausgestellt hat, war der Corona-Crash 1.0 ja nur eine ganz spitzenmäßige Bärenfalle. Wer da im letzten Jahr in Panik rausgegangen ist oder teure derivative Absicherungen gegen weitere Verluste eingezogen hat – der hat einfach nur Geld verbrannt. Kurze Zeit nach dem Absturz sind die Kurse wieder angestiegen, inzwischen haben wir neue Höchststände allerorten – gab es da, gibt es da irgendeine Krise? Irgendeine Pandemie? Irgendwelche geschrottete Branchen?

Aber das kann ja völlig logischerweise überhaupt nicht sein. Und natürlich ist das nur eine gewaltige Täuschung, eine kurzzeitige – sicherlich von den üblichen interessierten Kreisen gesteuerte – Vernebelungsaktion. Eine furchtbare Bullenfalle mit verheerenden Konsequenzen – aber was rede ich denn da, es ist noch viel schlimmer. Zum Glück hat mir da heute eine Email die Augen geöffnet, sie hat mich erreicht aus dem Imperium der von vor sehr geschätzten Drecks-Spammer-Bude „Tricolux Limited“.

Von: Bankeninsider warnt: <mail@news.mysuitcases.de>

Gesendet: Donnerstag, 27. Mai 2021 14:12

An: mgessat@mgessat.com

Betreff: Corona-Crash 2.0 steht kurz bevor!

Sollte diese E-Mail nicht richtig angezeigt werden, klicken Sie bitte hier (zensiert)

+++ Exklusiv-Informationen – Sonder-Report – Mit Schock-Nachrichten +++

Hier sind die Informationen, die ARD und ZDF nicht zu senden wagten

Das ist aber völlig normal. Wir bei ARD und ZDF senden bekanntlich immer nur Informationen, die direkt aus dem BundeskanzlerInnenamt genehmigt bzw. angeordnet werden. Wenn wir die WAHRHEIT senden würden, würden wir ja unsere ganze bürgerliche Existenz aufs Spiel setzen. Wir haben aber auch eine Verantwortung für unsere Familien, Kinder und Enkelkinder. Nicht alle von uns sind Helden. Ich hoffe, Sie haben für diese Zwangslage zumindest etwas Verständnis.

Der Untergang Europas.

Aaaargh!! Und glückliche Nicht-Europäer! Kein Grund mehr, hier unter Lebensgefahr rüber zu schippern.

Finanz-Insider packt aus: „Euro-Tod noch in 2020?“

Moment mal, haben wir nicht schon 2021? Das ist bestimmt keine recycelte Spammail aus dem letzten Jahr, das ist bestimmt nur ein verzeihlicher Schreibfehler – gemeint ist: „Euro-Tod noch in 2021?“

Muss man das nicht gendern mittlerweile? Aber ok, rumzocken und auf das Narrativ reinfallen „zuhause mit dem fetten Arsch im Gamer-Sessel hocken und mit null Wissen und null Arbeit unermesslich reich werden“ – das ist eher so eine Jungens-Sache. Wie das in der Diversen- und Trans-Szene aussieht, dazu fehlen noch die statistisch validen Daten.

die Schlinge zieht sich zu. Die Situation Europas wird haarsträubend. Der Zustand des Finanz-Systems ist ein Desaster. Ich bin sicher: Hinter den Kulissen in Berlin und Brüssel herrschen Chaos und Verzweiflung…

Da bin ich auch total sicher. Man hört ja aus gut informierten Kreisen immer wieder, dass selbst bestens versorgte Politikerinnen und Politiker in völliger Verzweiflung auf alternative Einnahmequellen wie nicht angemeldete Nebenbeschäftigungen, auf Maskendeals oder auf Bestechungsgelder aus autoritären Regimen in Osteuropa setzen. Dahinter steckt natürlich blanke Existenzangst. Diese Entscheidungsträgerinnen und Entscheidungsträger wissen bereits – das Armageddon steht bevor. Und nur wer seine Vorratsspeicher genügend angefüllt hat, wer seinen Bunker oder Panik-Raum gebaut, seine Waffenvorräte aufgestockt hat – nur der oder die oder das hat überhaupt eine klitzekleine Überlebenschance.

Wenn jetzt bald in Italien die ersten Euro-Banken zusammenbrechen, wird ein vernichtender Sturm losbrechen. Der Finanz-Tsunami. Dagegen war die Krise von 2008 mit der großen „Lehman Brothers“-Pleite ein Ponyhof.

Italien also. Ich habe es geahnt. Die Unterschrift des windigen Herrn Draghi befindet sich ja perfiderweise auf so vielen Euro-Banknoten – die kann man direkt verbrennen. (Alternativ senden Sie mir die Exemplare zur zuverlässigen Entsorgung bitte zu.)

Embed from Getty Images Wertloses Papier. Hätten Sie mal auf Gold, Schweinehälften oder Bitcoins gesetzt!

Damals, bei der Lehman Brothers-Krise, habe ich tatsächlich ein Ende des Euro, einen Währungsschnitt nicht für völlig ausgeschlossen gehalten. Und das war also damals ein Ponyhof im Vergleich zum bevorstehenden Armageddon?

Embed from Getty Images Immer wieder wird ein Ponyhof mit dem richtigen Leben verwechselt – damit muss nun endlich Schluss sein!!!

Es gibt jetzt nur eine einzige gute Nachricht:

Puh!

Es ist uns gelungen, einen der am besten informierten Finanzexperten dazu zu bringen,

Wie nur? Mit Erpressung, Folter, Geld oder mit Sex-Verlockungen???

sein Wissen in einem exklusiven Report zusammenzufassen. Für schockierende Enthüllungen und Warnungen. Für die Vorstellung eines explosiven Sicherheits-Berichts. Sie bekommen in diesen Schock-Bericht schon gleich einen ersten Einblick. Als einer von ganz wenigen Menschen, die die Chance haben, diesen Report zu lesen.

Sind Sie es, Herr Otte? 🙂 Aber ich bin so super-froh, dass ich „als einer von ganz wenigen Menschen“ wenigstens die Chance habe, den Bericht zu lesen. Das hat sich eben doch ausgezahlt, dass meine Email-Adresse nur von Qualitäts-Spammern angeschrieben wird, die ihren Bullshit völlig restriktiv rauspusten ins Netz. Danke, Tricolux!!

Niemand sonst hat es gewagt, diesen Schock-Bericht zu veröffentlichen. Sichern Sie sich hier diesen exklusiven Report – bevor es zu spät ist!

Aaarrgh!!

Bitte lassen Sie alles andere stehen und liegen.

Klaro. Arbeit – egal. Golfrunde – egal. Es geht um die Existenz!!!

Laden Sie jetzt den exklusiven Schock-Bericht GRATIS herunter. Die Informationen, die Sie darin erhalten, können darüber entscheiden, ob Sie den kommenden Untergang Europas und den Tod des Euro überstehen.

Aaargh! Muss ich sterben?? Bitte nicht, ich bin doch noch sooo jung!! Jetzt hab ich bislang dem grimmen Virus getrotzt, und nun soll doch wieder alles vergebens sein? Oh my God!

Sie erfahren darin genau, was Sie jetzt noch tun können, um Ihr Geld vor dem sicheren Tod des Euro noch in Sicherheit zu bringen.

Ach so, es geht nur um mein Geld. Puh!

Bitte beachten Sie: Bei diesem Schock-Bericht handelt es sich um exklusives Material mit hochbrisanten und vertraulichen Informationen.

Klar. Klar. Das werde ich total vertraulich behandeln. Das geht ja auch niemand was an, der/die nicht genauso Zugang zu so exklusiven Informationen hat wie ich. Sollen die anderen doch abkratzen oder zumindest ihre Kohle verlieren und winselnd und wimmernd rumflennen nach dem Corona-Crash 2.0. Andererseits – ich hab natürlich auch eine gewisse Verantwortung gegenüber der Volksgemeinschaft. Und wenn die verzweifelten Horden meine geschmackvoll eingerichtete Villa zu stürmen versuchen, dann weiß ich nicht, wie lang mein Munitionsvorrat reicht. Deswegen veröffentliche ich das mal hier!

Ob wir den Report zu einem späteren Zeitpunkt noch einmal zeigen können, ist nach jetzigem Stand der Dinge fraglich.

Klar. Das SYSTEM wird hier schnell, humorlos und gnadenlos reagieren. Wenn jeder Popel, jede Popelin und jedes PopelX auf diese super-geheimen Warnungen reagieren könnte und sein Vermögen bzw. seinen/ihren/seinX Hartz-4-Freibetrag einfach so in Sicherheit bringen könnte, dann würde das Hierarchie-System unserer Welt auseinanderbrechen.

Sie erhalten diese E-Mail aufgrund Ihrer Registrierung bei einem der Angebote.

Klar, Ihr Wixer!!

Sie können die Einwilligung zum E-Mail-Versand jederzeit widerrufen. Klicken Sie dazu einfach auf folgenden Link: Newsletter abbestellen <https://news.mysuitcases.de/fuck> .

Klar!

TRICOLUX LIMITED, 20-22, Wenlock Road, London, N1 7GU, Great Britain Company No 11536063 | 5beac2d804d55f017d95243e, Registered in England, Director: Nuban CHEWACHAN

E-Mail: Fuck KONTAKT Tel: +44 2038850811

Hinweis: Gemäß der gesetzlichen Anforderungen in § 7 Abs. 2 Nr. 3 UWG versendet TRICOLUX LIMITED diese E-Mail ausschließlich mit Ihrem Einverständnis.

Klar!

Sie können dieses Einverständnis jederzeit und ohne Angabe von Gründen widerrufen. Die Rechtmäßigkeit der Werbung bis zu Ihrem Widerruf bleibt davon unberührt. Datenschutzhinweis: Verantwortlich ist die Firma TRICOLUX LIMITED Kontakt siehe oben. Wir verarbeiten Ihre Daten zum Zwecke der Werbung mit Ihrer Einwilligung (Art. 6 Abs. 1 a, f) DSGVO) und speichern diese bis zum Widerruf und dem Ablauf von Verjährungs- und Aufbewahrungsfristen. Sie haben Rechte auf Auskunft, Einschränkung und Widerspruch gegen die Verarbeitung und Datenübertragbarkeit.

Embed from Getty Images Mist! Fuck! Das hätte ich ahnen sollen! Wissen sollen! Oh Mann!! Fuck, Fuck!!

P.S. Dieser Blogpost erfolgt nur zu Ihrer Warnung. Ich habe Sie gewarnt, das war meine Verantwortung. Bitte sagen Sie hinterher nicht, ich hätte Sie nicht gewarnt. Die Original-Links zu den sensationellen Original-Informationen leite ich Ihnen gern weiter, gegen eine kleine Informationsgebühr von 400 Euro. Bei Insider-Informationen ist es ganz wichtig, dass die auch wirklich exklusiv bleiben, sonst wären sie ja inklusiv und wertlos. Ich hoffe, Sie haben dafür Verständnis.

Irrsinnig viel Kohle machen, in kürzester Zeit und ohne jegliche Anstrengung oder Aufwand – wer möchte das nicht? Kein Problem, da gibt es jetzt auch ein Vehikel für, eine regelrechte Gelddruckmaschine mit dem etwas sperrigen Namen „Non-fungible Tokens“, kurz NFT. Und damit werden Sie reich, blitzschnell. Vorausgesetzt, Sie sind jetzt schon berühmt und beliebt. Was ja in den Zeiten von Social Media schon eine Definitions- oder Skalierungsfrage ist; einigermaßen berühmt und beliebt reicht.

Künstlerin oder Künstler ist optimal, die Sparte ist relativ egal – Musik, Malerei oder Fotografie; das passt alles. Sportlerin oder Sportler passt auch gut, einfach irgendwie prominent sein geht aber auch. Es muss nur Leute geben, die etwas von Ihnen exklusivbesitzen wollen. Und wie das dann funktioniert mit dem easy Kohle machen, das lässt sich bei der Versteigerung eines digitalen Kunstwerks noch am leichtesten nachvollziehen:

DLF Nova – Hielscher oder Haase vom 03.03.2021 (Moderation: Thilo Jahn)

Der Zusammenhang zwischen Unikat oder limitierter Auflage und einem zugeschriebenen oder akzeptierten Wert ist bei Kunst geläufig oder sogar konstituiv – natürlich ist es jederzeit möglich, sich ein hochaufgelöstes Digitalisat der Mona Lisa runterzuladen und ggf. auch auszudrucken oder eventuell sogar als strukturiertes Gemälde-Remake in 3D zu rekonstruieren. Obwohl das eventuell eher oder weniger einen ähnlichen optischen Eindruck erzeugen wird – das Remake, die Kopie ist praktisch wertlos. Denn das Original hängt nun mal im Louvre.

Auch von Beeple’s alias Mike Winkelmanns Kunstwerk „Everydays: The First 5000 days“ können wir problemlos eine Abbildung herunterladen und uns die ausdrucken oder auch nicht – das „Original“; genauer gesagt das NFT, welches den Besitz des „Originals“ dokumentiert – das hat bei der Versteigerung beim renommierten Auktionshaus Christie’s glatte 69 Millionen Dollar erzielt.

Die erzielte Summe hat den Künstler selbst ein bisschen erschreckt – der Käufer soll ein „Krypto-Fondsmanager“ sein. Möglicherweise hat der eh ein bisschen zu viel leicht verdiente Kohle, oder auch seine Ether eben in alten, billigen Zeiten generiert/verdient. Für die Bitcoins, für die man am Anfang des Hypes eine Pizza bekam, bekommt man jetzt ein Einfamilienhaus. So weit, so schön und nachvollziehbar im Bereich „Kunst“ – wo eben auch nicht für alle Laien nachvollziehbar ist, warum ein Gemälde von Gerhard Richter Millionen-Beträge erzielt. Und ein Werk eines jungen Nachwuchs-Künstlers eben nicht unbedingt. 🙂

Copyright: Lewin Gessat

Was vielleicht für Laien noch mal wieder ein Stück schwerer nachvollziehbar ist – nicht nur für Kunst, sondern auch für die digitalen Pendents von schnöden Sport-Sammelbildchen können Unsummen über den Tresen gehen. Stichwort „NBA Top Shots“: Da kann der geneigte (mit 99%er Wahrscheinlichkeit männliche Kunde…) eine digitale Wundertüte mit sogenannten „Moments“ erwerben. Das sind kurze, speziell konfektionierte Videoclips. An sich völlig wertlos, weil ja die Videos der Basketball-Partien eh frei oder „raubkopiert“ im Netz stehen. Aber ein „digitales Echtheitszertifikat“ für die speziell konfektionierten Clips, ein NFT, macht die wertlosen Clips plötzlich wertvoll. Wenn man dran glaubt.

Genau wie bei analogen Sammelbildchen: Die sind natürlich „an sich“ wertlos, von den Druck- und Marketingkosten einmal abgesehen – aber wenn es den Herausgebern gelingt, die vollkommen willkürliche „künstliche Verknappung“ bei der Kundschaft zu etablieren, dann ist das eine wunderbare Gelddruck-Maschine. Ein Panini-Bild von Beckenbauer war eben mehr wert als eines vom Verteidiger vom FC Castrop-Rauxel, weil die Auflage – ganz frei aus Daffke – geringer war.

So ist das auch bei den „Yu-Gi-Oh!“-Karten, wo ja auch eine Werthaltigkeit der künstlich verknappten seltenen Karten einfach behauptet/erzeugt wird – aus meiner Sicht eine völlige Perversion und eine abartige Indoktrinierung von Minderjährigen in ein „marktwirtschaftliches“ Schema, hinter dem eben nur völlige Willkür und (irrationalerweise akzeptierte…) Selbstdefinition steckt. Genauso, wie die Gesellschaft merkwürdigerweise mitmacht, dass Typen in der Finanzbranche völlig überdimensionierte Gehälter und Boni kassieren…

Irgendwie scheint mir das ganze Phänomen so ein bisschen mit dem (ich bin jetzt hier mal sexistisch 🙂 ) typisch männlich infantilen Motivations-Topos „unfassbar viel Kohle machen mit null Aufwand“ oder „high risk, high reward“ zusammenzuhängen. Klar, wer ganz am Anfang in Bitcoin eingestiegen ist und das Investment auch gehalten hat, trotz so kleiner Verlockungen zwischendurch wie 100% Gewinn oder 500, oder 1000 Prozent Gewinn – der ist jetzt reich. Wer am Anfang in NBA-Sammelkarten eingestiegen ist und die jetzt wieder verkauft hat, hat auch einen sehr netten Gewinn gemacht. (Versteuern nicht vergessen, das Finanzamt ist auch nicht von gestern… 🙂 )

Bei den NBA-Sammelkarten bin ich auf lange Sicht skeptisch:

DLF Nova vom 11.03.2021 – Grünstreifen (Moderation: Steffi Orbach)

Aber auch für die digitalen Sammelkarten gilt natürlich: Solange Leute denen einen Wert zumessen und bereit sind, den auch zu bezahlen, haben die einen Wert.

„Ein ganz wichtiger Punkt, um Eigentum und Wert zu erzeugen in einer digitalen Welt, ist Beschränkung und Eigentum, das durch den Besitz des Schlüssels symbolisiert wird. Und beides gilt auch für Non Fungible Tokens. Das heißt, wenn man das einmal akzeptiert hat und den Glauben hat an das Protokoll, das das wirklich einzigartig ist, dass das Eigentum repräsentiert, dann wird es ein Repräsentant von Wert. Und der Wert bestimmt sich durch Angebot und Nachfrage, so wie bei realen Kunstwerken oder realen anderen Audios und Sammelkarten.“

Ein ganz wichtiger Aspekt, so Prof. Taudes ist natürlich die völlig neue Unabhängigkeit von Kreativen, ihre Produkte ohne die kostentreibenden Dienste von „Intermediären“ zu vermarkten:

Sehr viel vom Preis, von z.B. Kunst, von klassischer Kunst wird von Galerien und von Versteigerungshäusern gemacht, die klassische Intermediäre sind. Und die Blockchain generell hat ja die Eigenschaft, dass man die Intermediäre eigentlich nicht mehr braucht. Und es ist jetzt sehr interessant zu sehen, welche neue Arten von Wertbestimmungsmechanismen, also besondere Auktionen und ähnliche sich hier bilden. Und das ist natürlich insbesondere für die Wirtschaftswissenschaften auch hochinteressant.

Für Künstlerinnen und Künstler kann das großartig sein und vollkommen neue Vermarktungschancen bringen – ein personalisierter Song eines „Stars“ wird einem wahren Fan locker vier- bis fünfstellige Summen wert sein; zumal da ja per NFT jederzeit ein profitabler Verkauf möglich ist. Aber wenn ich jetzt versuchen würde, eine am Klavier eingespielte Version von „Alle meine Entchen“ per NFT zu vermarkten, wäre das wahrscheinlich nicht so der Burner. Die ganze Story hängt halt am Popularitäts-Maßstab.

Von daher: „Intermediäre“ können wiederum höchst interessant sein, um Vertrauen und Information über „Krypto“- oder NFT-Assets sicher zu stellen. Eine Versteigerung bei „Christie’s“ ist halt ein Gütesiegel in Richtung auf den etablierten Kunstmarkt, und ein Zertifikat eines klassischen Finanzmarkt-Emittenten auf den Bitcoinkurs ist möglicherweise als Investment sinnvoller als ein Direkteinstieg mit den diversen Risikofaktoren. Aber noch mal als Fazit: Jegliche Investments in Cyberwährungen, NFTs oder ähnliche Assets sind hoch spekulativ. Eine größere Investition verbietet sich „eigentlich“ von selbst; und damit sind „eigentlich“ auch wirklich signifikante Gewinne nicht in Sicht.

Oh, sorry – wir hatten ja eigentlich am Anfang von „easy unermesslich reich werden“ gesprochen. Das funktioniert natürlich weiterhin. Wenn Sie berühmt sind wie Elon Musk (der eh den ganzen Krypto-Markt mit seinen Tweets und seiner Kohle manipuliert…), oder wenn Sie so eine tolle Idee haben wie die Transformation eines analog knappen Gutes in ein digital knappes Gut; mit zusätzlichem Grusel-Faktor 🙂

Vielleicht sollten Sie (männlich, vermute ich…) sich auch nur mal auf die Basics des Lebens fokussieren. Es geht nicht nur um billige Kohle. 🙂

Ich habe schon wieder einen neuen Eismann – und da spreche ich natürlich nicht vom ambulanten Gelato-Verkäufer im umgebauten VW-Bully, sondern vom selbstständigen Handelsvertreter einer bekannten Tiefkühl-Kette. Für mich als Single ist Eismann der Anbieter der Wahl – die Ware changiert so zwischen Gemüse- Fisch- oder Fleisch-Basics und kompletten Mahlzeiten a la „Essen auf Rädern“. Selbstredend präferiere ich die Basics; noch hab ich ja meine zweiten Zähne.

Auf jeden Fall also solide Qualität zu ambitionierten Preisen – geliefert wird das Ganze eben immer vom Eismann (eine Eisfrau war bislang noch nicht dabei…) – und das ist offenbar ein selbstständiger Einzelunternehmer oder Franchise-Partner. Der das Produkt-Sortiment übernimmt und den Eismann-Wagen durch die Lande kutschiert – und eben offenbar bei seinem Verdienst davon abhängt, wie ergiebig oder lukrativ sein Kunden-Bezirk ist und wie lange er da umherkutschiert, um die Kunden mal mit größeren, mal mit kleineren Lieferungen zu beglücken…

Personell gibt es da über die Jahre ein gewisse Fluktuation – und gerade bekomme ich da wieder eine Email von einem neuen, hoffnungsvollen Eismann, der mich zukünftig betreuen wird. So ganz uneingeschränkte Freude löst das allerdings nicht aus bei mir – wie schon in der Vergangenheit auch. Was ist mit meinem vorherigen Eismann? Ist der tot, dem grimmen Corona-Virus zum Opfer gefallen? Ist der pleite – weil ich z.B. zu wenig gekauft habe, oder weil das Franchise-Konzept von Eismann den Fahrern gar keine reelle Chance bietet?

Oder ist der aufgestiegen, wie seine Vorgänger hoffentlich, und lässt jetzt ahnungslose und hoffnungsvolle Newcomer die harte Verkaufsarbeit an der Single-Kundenfront machen? Fragen über Fragen. Die ich vermutlich niemals beantwortet bekommen werde. Fest steht: Jeder neue Eismann bedeutet Abschied nehmen von einem alten Eismann. Von dessen Marotten oder Manieren. Ok – das haut mich jetzt nicht total um. Und vielleicht wäre die Erschütterung bei liebgewonnenen Eisfrauen noch deutlich stärker. Aber eine Erschütterung ist es dennoch. In diesen furchtbaren Corona-Zeiten.

Einkommen generieren würde ich total gerne. Vor allem ohne Arbeit. Von daher bin ich bei einem Angebot wie diesem eigentlich sofort dabei.

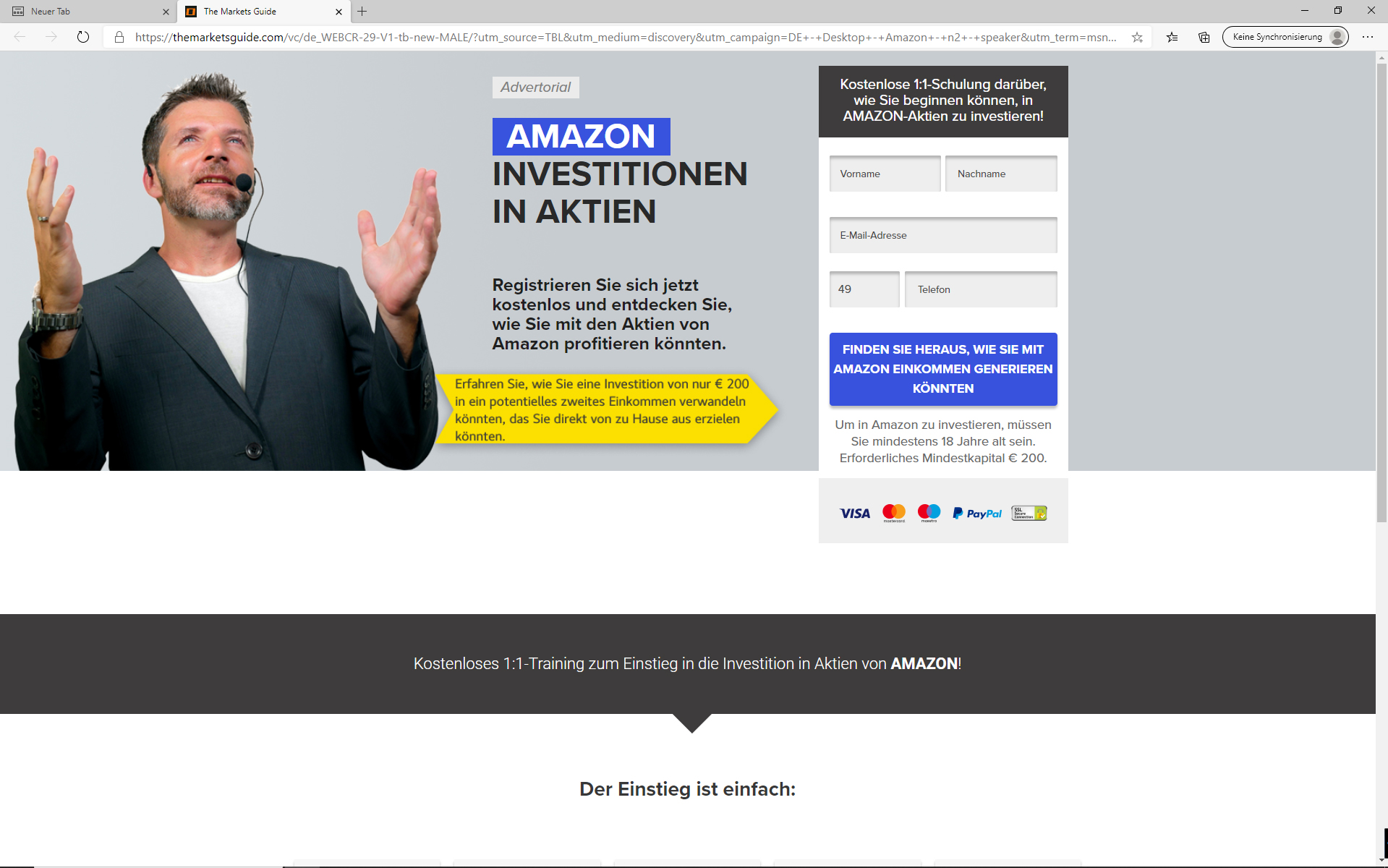

Die Schmalzbacke mit den hochgegelten Haaren huldigt offenbar gerade dem fliegenden Spaghetti-Monster; oder der internationalen Abzocker-Vereinigung e.V. Klar, zur Investition in Amazon-Aktien ist natürlich ein umfassendes, logischerweise auch nicht ganz kostenfreies Training erforderlich. Und selbstverständlich gibt es bei Amazon-Aktien eine Garantie darauf, dass die auch noch ab jetzt immer weiter steigen; und zwar überproportional zu anderen Aktien.

Die sind nämlich erstens schon sehr gestiegen in letzter Zeit, und zweitens ist Jeff Bezos verdammt reich. Wer von Ihnen allerdings noch einmal viel smarter ist und erkennt – die Amazon-Aktie ist ja schon sehr gestiegen und ihr Potential ist allmählich ausgereizt – und wer dann noch zusätzlich erkennt: Bei Wirecard ist noch ein schöner Turnaround drin – für den oder die hab ich noch ein schönes Angebot. Ich guck noch mal nach meinem Haargel und dem Headset. Und dann kontaktieren Sie mich vertrauensvoll.

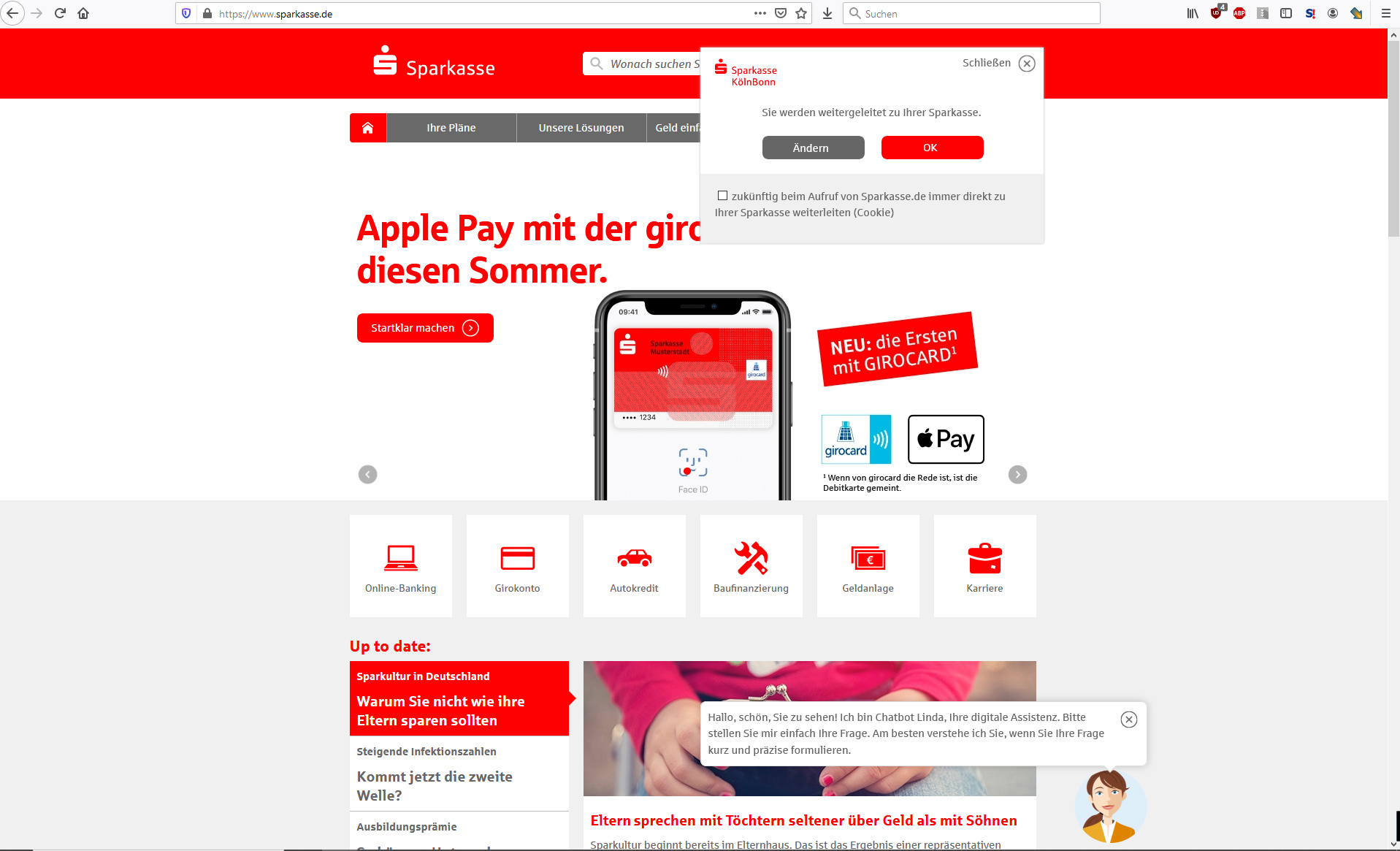

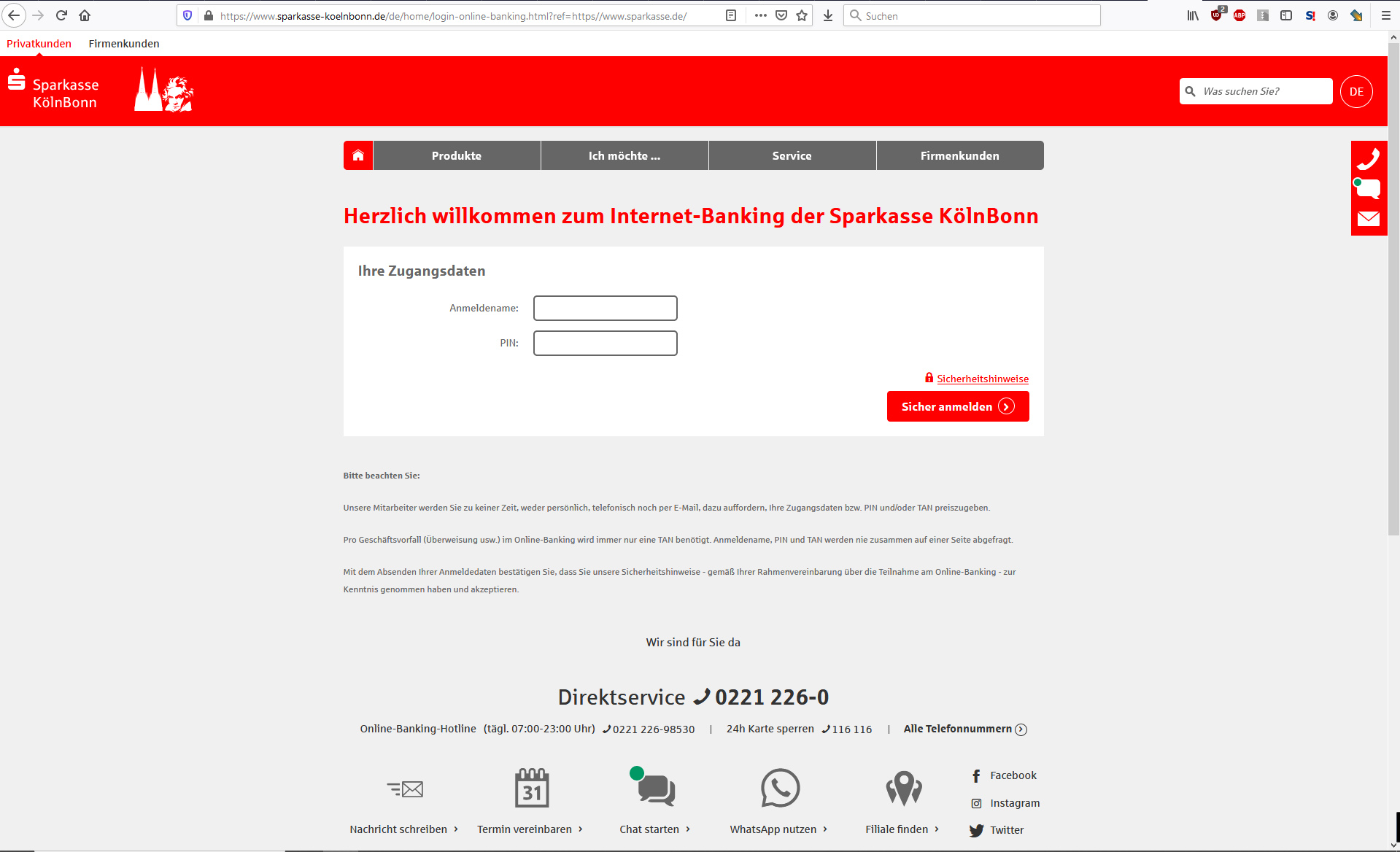

Was viel sensibleres als den eigenen Online-Banking-Account gibt es wohl nicht im Netz. Mittlerweile existieren ja zig Phishing-Strategien, um von arglosen Leuten Kohle abzugreifen. Geschenkt. Aber der richtig elementare Angriff ist ja der direkte auf das Onlinebanking – mit nachgebauten Webseiten, auf denen man dann gerne seine PINs/TANs eingibt, weil das ja total plausibel ist. 🙂

Ich habe mein Konto bei der Stadtsparkasse Köln; pardon, bei der Sparkasse Köln/Bonn – und seit langer Zeit gehe ich da auf’s Online-Banking mit der dezidierten Eingabe im Browser: „sk-koeln.de“. Ich mach das heute abend – und, oh Wunder – ich lande automatisch auf einer ganz anderen Seite, nämlich https://www.sparkasse.de/.

Ach ja? Wenn ich jetzt auf die Idee komme, auf „Online-Banking“ zu klicken, dann öffnet sich ein neues Fenster.

Ich werde dann gnädigerweise weitergeleitet auf die Seite, die ich eigentlich erreichen wollte. Hoffentlich. Vielleicht auch nicht. Ist die ganze Sch… jetzt authentisch oder nicht?

Wahrscheinlich ja. Aber woher soll ich das wissen?

Liebe verantwortliche Leute – habt ihr noch alle Tassen im Schrank? So eine Änderung zu implementieren, ohne die Kunden und Kundinnen vorher explizit darüber zu informieren, ist völlig absurd und widerspricht allen Grundregeln einer verantwortlichen Online-Strategie.

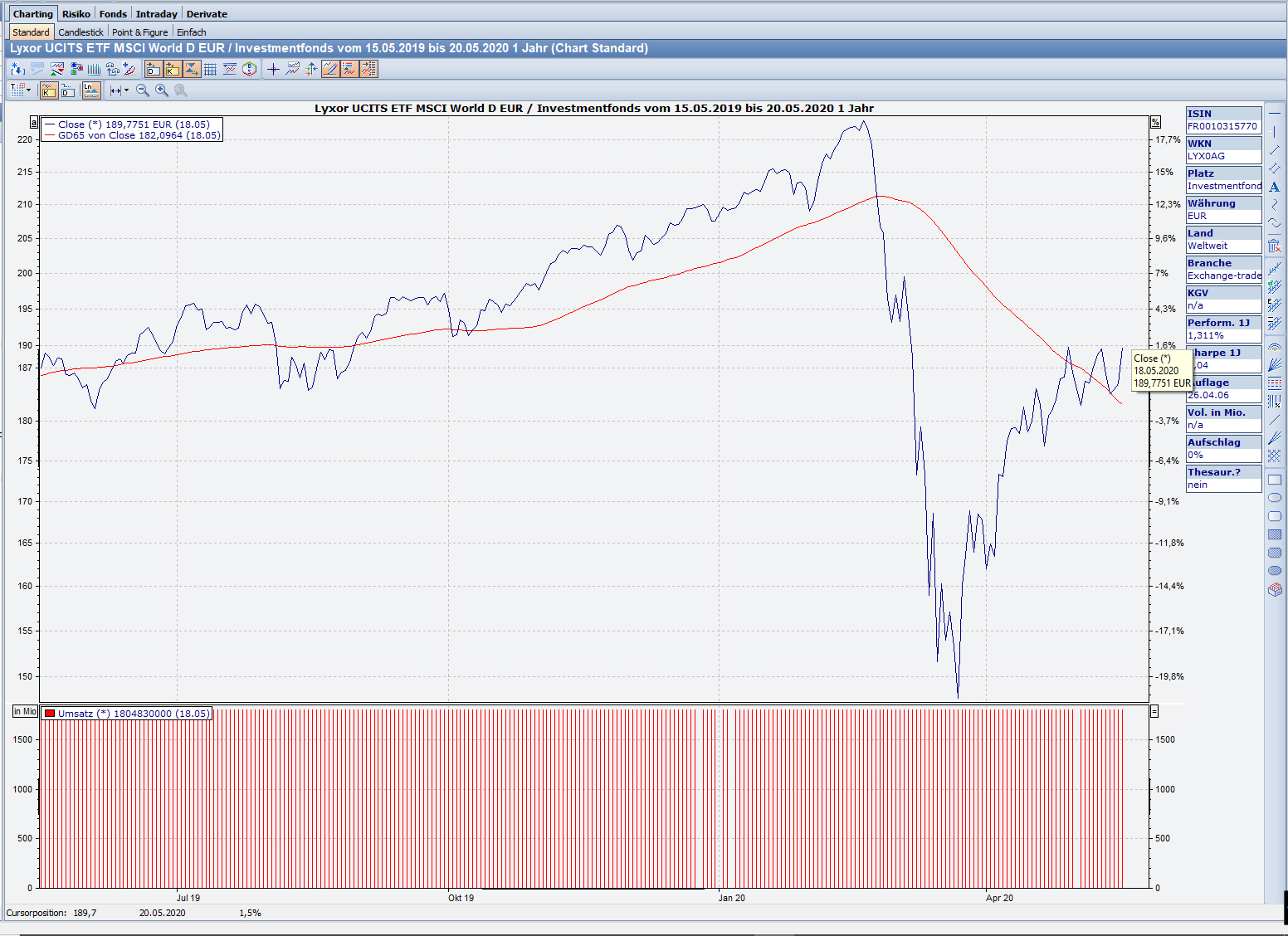

Eigentlich war ja der Blick aufs Depot in den letzten Tagen immer schon so einigermaßen tröstlich. Corona? War da was? Aber heute dann endlich mal ganz große Freude. Ich bin reich. Bin Millionär. Tja, die wechselnden Launen der Börse gehen eben mal nach unten. Oder eben auch – richtiges Händchen und Näschen vorausgesetzt – nach oben.

Ich werde den unverhofften Kursgewinn sofort morgen früh realisieren. Ok, das bisschen Abgeltungssteuer werde ich dabei auch noch verkraften. Das Leben kann so schön sein!

P.S. 20.05.2020 Mist, Mist, Mist. Irgendwie sind meine Millionen jetzt plötzlich wieder weg. Das ist wirklich sehr deprimierend.

Für die allermeisten Menschen ist die Corona-Pandemie eine ganz erhebliche Belastung. Das reicht von gravierenden Einschnitten in die Bewegungsfreiheit und Lebensführung hin zu leichten, mittleren, schweren oder existenzvernichtenden Einschnitten in die wirtschaftliche Existenz. Von den tatsächlich gesundheitlich Betroffenen gar nicht zu reden: von den Opfern, von deren Angehörigen, von medizinischem Personal, das das eigene Leben riskiert – und das nun ethisch furchtbare Entscheidungen treffen muss.

Es gibt allerdings eine ganz spezielle Spezies, man kann auch getrost sagen: Abschaum – bei der herrscht gerade absolute Wildwest- oder Festtagsstimmung: Das sind die notorisch Kriminellen, die Berufs-Betrüger und Abzocker. Die auch schon in normalen Zeiten schamlos staatliche Hilfen abgreifen, die eigentlich für Menschen in tatsächlichen Schwierigkeiten gedacht sind. Die auch schon in normalen Zeiten auf der Suche nach alten, gutgläubigen oder dementen Opfern sind; die auch schon in normalen Zeiten gnadenlos gerade die schwächsten Mitglieder der Gesellschaft im Visier haben.

Nun, in der Corona-Krise tun sich für diese kriminelle Spezies ungeahnte Möglichkeiten auf; von der zusätzlichen immensen Verunsicherung der Menschen bis hin zu zusätzlichen Möglichkeiten, staatliche Kohle abzugreifen. Angesichts dieses Szenarios, und angesichts meiner „freiwilligen Selbstquarantäne“ letzter Woche bin ich mal wieder auf eine völlig absurde Scamming-Email eingegangen. Um mal zu schauen, ob die Ausnahmesituation da irgendwelche Skrupel generiert bei den Betrügern. (Natürlich nicht.) Und um einmal das schöne, alte Genre des Briefromans wiederzubeleben. 🙂

Als Teil meiner humanitären individuellen Unterstützung in diesen schweren

Zeiten der Bekämpfung der Coronavirus-Krankheit (COVID-19); Ihr E-Mail-Konto

wurde für eine Spende in Höhe von 1.000.000,00 USD für wohltätige Zwecke und

für die medizinische Unterstützung in Ihrer Gemeinde ausgewählt. Bitte

kontaktieren Sie uns für weitere Informationen

Ok, über das postponierte „wurde“ sehen wir mal hinweg.

Von: Michael Gessat <mgessat@mgessat.com>

Gesendet: Mittwoch, 25. März 2020 18:29

An: ‚charleswjacksonjr33@gmail.com‘ <charleswjacksonjr33@gmail.com>

Betreff: AW: RE

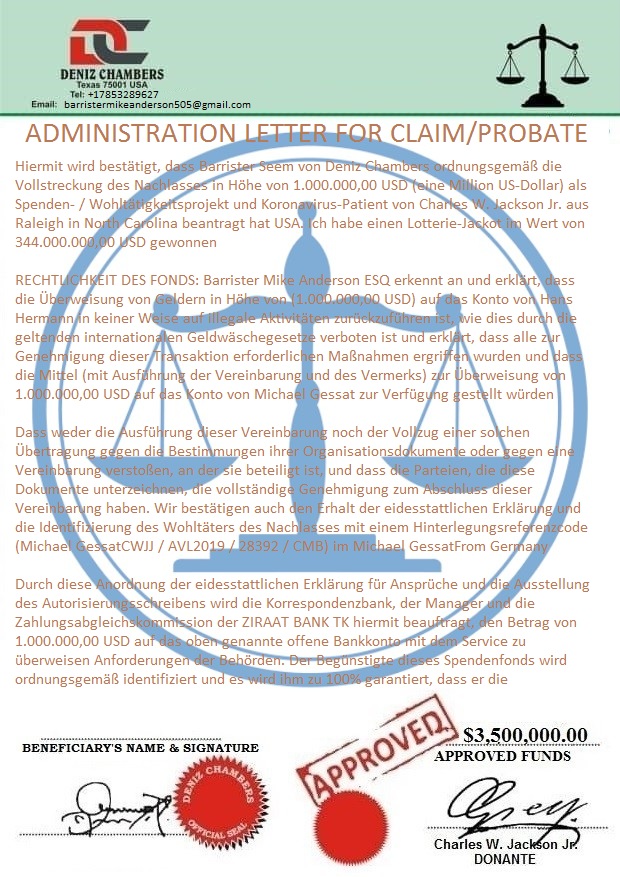

Lieber, verehrter Herr Charles Jackson –

Von Ihrer zutiefst humanitären Gesinnung bin ich ebenso gerührt wie erschüttert. Gott der Allmächtige segne Sie!! Tatsächlich sind die Menschen in meiner Gemeinde vom Corona-Virus hart getroffen – viele meine Arbeitskollegen, Freunde und Verwandte liegen bereits im Krankenhaus und ringen mit dem grausamen Tod; andere haben ihr Einkommen verloren und wissen nicht mehr aus noch ein.

Ihre großherzige Unterstützung kommt da wie gerufen und als Rettung in letzter Minute – noch einmal Danke an Sie und an den Allmächtigen!!

Bitte teilen Sie mir mit, was ich tun muss, damit die Kohle so schnell als möglich auf mein Konto fließen kann – um dann selbstverständlich für die Linderung der Not in meiner Gemeinde eingesetzt werden zu können.

Mit den besten Wünschen,

Ihr

Michael Gessat

Köln (Cologne, Germany)

Invokationen an jenes höhere Wesen, das wir verehren, verstärken nach meinen bisherigen Erfahrungen mit Scammern die Glaubwürdigkeit beim Scambaiting und sorgen für eine angenehme Kommunikationsbasis 🙂 … So, jetzt wird es ernst – ich erhalte ein „Dokument“:

Von: Charles W Jackson Jr <charleswjacksonjr33@gmail.com> Gesendet: Mittwoch, 25. März 2020 19:48 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo und Grüße

Michael Göbel

Diese E-Mail dient als Bestätigung, dass ich Ihre erhalten habe

Informationen, um Ihre Annahme meiner Spende von zu bestätigen

$ 1,000,000.00 USD an Sie, indem Sie die erforderlichen Informationen

als weiterleiten

Identitätsnachweis gemäß ZIRAAK BNAK – Banking Policy

und ethisch weise. In anderen für Sie, um Ihre Spende in zu erhalten

vollständige Einhaltung der Betriebsrichtlinien der Akkreditierungsbank

Überweisung Ihres Geldes, müssen Sie den beigefügten Brief für die

Ansprüche / Nachlassanordnung, die von meinem Rechtsbeistand im

Einvernehmen vollständig vorbereitet wurden

mit der überweisenden Bank

In der E-Mail ist ein rechtliches Dokument für den Anspruch beigefügt,

um sicherzustellen, dass dies der Fall ist

Unterschreiben Sie heute, denn unter den 5 Begünstigten ist nur noch Ihrer übrig

Dieses Dokument ist ein juristisches Dokument, das Sie als bestätigt

der Begünstigte, da Sie Zeit haben, an diesem Projekt teilzunehmen i

Ich möchte mich ganz herzlich bei Ihnen bedanken.

Sobald Sie mit der Unterzeichnung des Dokuments fertig sind, leiten

Sie eine Kopie an unsere weiter

Die unten stehende E-Mail-Adresse der Rechtseinheit leitet auch eine

Kopie an die überweisende Bank weiter

E-Mail auch, sie

wird es von dort nach Bestätigung des Zeichendokuments aufnehmen

und stellen Sie sicher, dass Ihre Spende in Höhe von $ 1,000,000.00 USD

bei Ihnen zu Hause bestätigt wird

Bankkonto

Unten finden Sie die E-Mail, um sicherzustellen, dass das signierte

Dokument an sie weitergeleitet wird

nachdem Sie mit der Unterzeichnung fertig sind

Weitere Anweisungen werden Ihnen nach Unterzeichnung mitgeteilt

Dokument wird vom Rechtsanwalt bestätigt, danke, dass Sie sich selbst

gemacht haben

verfügbar für die Dienste der Menschheit Gott segne

GLÜCKWÜNSCHE EINMAL MEHR!

Herzliche Grüße

HERAUSGEGEBEN VON:

Charles W Jackson Jr.

Uups, das hapert sprachlich natürlich schon gewaltig – dabei gibt es doch mittlerweile so tolle Übersetzungsdienste im Netz. Und wieso „Michael Göbel“, und wer ist „Hans Herrmann“? Aber ok, wenn der Allmächtige, die Dienste der Menschheit und eine Million im Spiel sind, dann kann man das gerade noch so akzeptieren.

Oder vielleicht solltet ihr Wixxxx doch mal etwas mehr Sorgfalt und Aufwand betreiben? Ich kann ja schließlich bei der Arbeit auch nicht nur rumschludern.

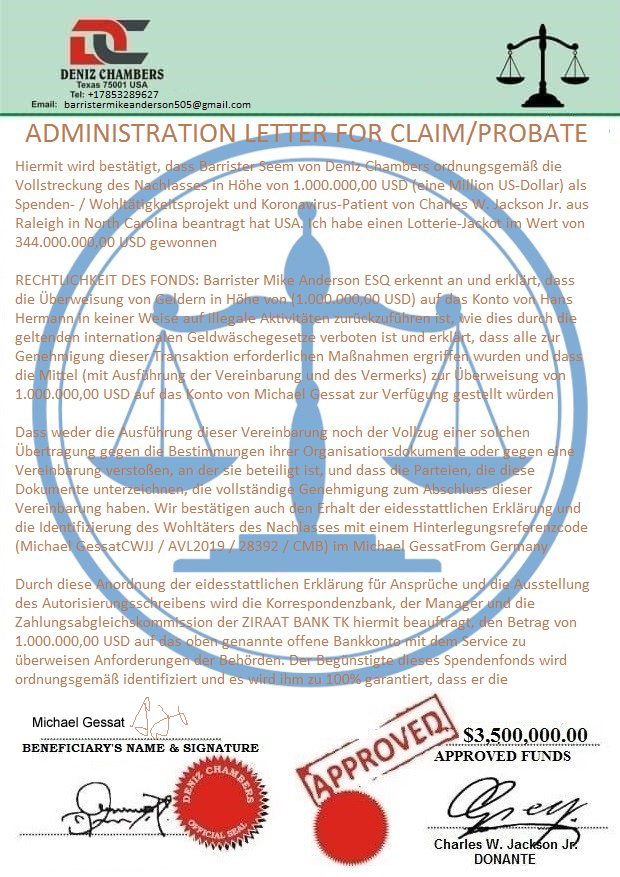

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Mittwoch, 25. März 2020 20:50 An: ‚Charles W Jackson Jr‘ <charleswjacksonjr33@gmail.com> Cc: ‚barristermikeanderson505@gmail.com‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Lieber, verehrter Herr Charles Jackson –

Ich habe das Dokument unterschrieben und an Sie und Herrn Rechtsanwalt Anderson weitergeleitet.

Gott segne Sie!

Ihr Michael Gessat

Na gut, die Unterschrift ist jetzt etwas krakelig geworden. Aber das wird schon reichen. Bingo! Ab jetzt übernimmt der Barrister, der Rechtsanwalt die Kommunikation:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Donnerstag, 26. März 2020 10:55 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

HALLO

Herr Michael Gessat

Ich habe seit dem Morgen an Ihrer Datei gearbeitet. Das gesamte notwendige Dokument wurde an die richtige Stelle gesetzt. Nein, damit Sie die Spende erhalten.

Sofort, damit Sie Ihre Spende erhalten, haben wir zwei Optionen, aus denen Sie auswählen müssen. Diese Optionen werden von der ZIRAAT BANK getroffen.

ERSTE OPTION .1

SIE MÜSSEN EINE UNIVERSELLE ATM-MASTER-KARTE VORBEREITEN, DIE SIE VERWENDEN KÖNNEN, UM IN EINEM LAND IHRER WAHL UND EINEN ATM IN DER NÄHE VON IHNEN ABZUZIEHEN GELIEFERT IN IHREM TÜRSCHRITT. ABER ES KOSTEN SIE DIE SUMME VON 550 EURO UND DIESER BETRAG WIRD VOM BEGÜNSTIGTEN BEZAHLT, WÄHREND DIE ANDEREN AUSGABEN VOM SPENDER (MR CHARLES JACKSON W JR) Okay

DIE ZWEITEN OPTIONEN 2

SIE KÖNNEN DAS GELD ÜBER EINE ONLINE-BANK ERHALTEN, DIE BANK ERSTELLT EINEN ONLINE-ZUGRIFF UND GEBEN IHNEN DIE ANMELDUNG, UM IHRE EIGENE LOKALE BANK IHRER WAHL ZU ÜBERTRAGEN, UND SIE KÖNNEN DIESE ÜBERTRAGUNG FÜR 5 ARBEITSTAGE TUN. UND ES WIRD AUCH 1 STUNDE BANKEN, UM DAS KONTO FÜR SIE ZU ERSTELLEN, WENN DIE GEBÜHREN BEZAHLT SIND. DIE GESAMTGEBÜHR IST 850 EURO OKAY.

SIE MÜSSEN AUS DIESEN ZWEI OPTIONEN AUSWÄHLEN UND JETZT ZU MIR ZURÜCKKEHREN, UM DIE BANK SOFORT ZU BETRIEBEN SIE MÜSSEN DAS GLEICHE TUN UND GLÜCKLICH OKAY SEIN.

Ich warte auf Ihre dringende Antwort so bald wie möglich.

MIT BESTEM GRUSS

BARRISTER MIKE ANDERSON (EQS)

Na ja, na ja. Die könnten schon ein bisschen feilen an ihrem Deutsch. „Geliefert in Ihrem Türschritt“. „Glücklich okay“. Häh? Aber gut, es muss ja weitergehen, und ich bin senil, gutgläubig, aber trotzdem gewitzt.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Donnerstag, 26. März 2020 13:49 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Lieber, verehrter Herr Anderson –

Gott sei dank haben Sie sich wieder gemeldet – ich hatte schon Angst, nichts mehr von Ihnen zu hören! Die Corona-Situation wird immer schlimmer hier, und ich werde alles tun, damit Ihre großherzige Spende hier so schnell wie möglich ankommt!

Ich habe etwas Zweifel, ob ich tatsächlich ohne Probleme 1 Million aus einem ATM in meiner Nähe abziehen kann. Deswegen denke ich, Option 2 ist besser – auch wenn die Gebühr etwas höher ist. Was denken Sie? Wie kann ich die 850 Euro transferieren?

Bitte antworten Sie schnell. Und noch einmal vielen Dank für Ihre Arbeit!

Mit allerbesten Grüßen,

Michael Gessat

Da habe ich den Nagel auf den Kopf getroffen. Selbstverständlich ist es viel besser, 850,- statt nur lumpige 550,- zu transferieren. Wir sind uns in dieser Frage total einig.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Donnerstag, 26. März 2020 14:09 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hello

Ich habe Ihre E-Mail erhalten und es wurde mir gut notiert, okay

Und ich möchte, dass Sie wissen, dass Sie die besten Optionen ausgewählt haben, und ich versichere Ihnen, dass die Bank nach Zahlungseingang innerhalb von 1 Stunde den Online-Zugang für Sie erstellt, damit Sie das Geld heute unverzüglich auf Ihr Konto überweisen können .

Sie müssen die Zahlung per Western Union oder Geldgramm leisten.

Unten finden Sie die Informationen, die Sie verwenden müssen, um die Zahlung jetzt dringend zu leisten und mir den Beleg zur Bestätigung zu senden.

Name: BABAMYRAT

Nachname: DADEBAYEV

Land: turkey

Stadt: Istanbul

Bitte stellen Sie sicher, dass Sie keine Fehler im Namen machen, okay.

Ich werde Ihre dringende Zahlung so schnell wie möglich abwarten, da ich die Bank bereits darüber informiert habe.

Mit bestem Gruß

Rechtsanwalt Mike Anderson (EQS)

Oha, oha. Ihr sitzt also in der Türkei, in Istanbul? Möglicherweise ist der Name tatsächlich schon der Name des Scammers – anscheinend ein Angehöriger der turkmenischen Volksgemeinschaft 🙂 Theoretisch kann „Babamyrat Dadebayev“ natürlich auch ein „Mule“ sein, ein weiterer Trottel in dem Betrugs-Geschäft, der nur Western-Union-Transaktionen abholt und seinen Arsch dafür hinhält. Ich tippe aber mal eher darauf, dass die Abzock-Chose von ein paar turkmenischen Sportsfreunden in Istanbul durchgeführt wird. Bei Google findet man aber leider nix.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Donnerstag, 26. März 2020 14:40 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Vielen Dank! Es ist gut und beruhigend, dass Sie immer so schnell reagieren. Gott sei gepriesen!

Ich kenne mich nicht gut aus mit „Western Union“ oder „Geldgramm“ – aber ich werde mich informieren. Hoffentlich gibt es diese Zahlungs-Dienstleister in meiner Nähe.

Herzliche Grüße.

Für solche Probleme eines alten, technikfernen Mannes bietet der Barrister selbstredend Support:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Donnerstag, 26. März 2020 14:46 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Okay, Sie können zu jedem Western Union-Büro oder Geld-Gramm-Büro gehen, um die Zahlung sofort zu leisten und uns den Einzahlungsschein in Ordnung zu schicken.

Ist sehr einfach, Western Union oder Geld-Gramm-Büro zu finden, können Sie von Google suchen und es bringt Sie zu dem Büro näher an Ihrer Region in Ordnung.

Zweck des Sendens können Sie setzen: medizinische Versorgung.

Ich werde auf Ihre dringende Antwort warten

Von Google suchen? Wie geht das denn? Ich als alter Mann setze da doch eher auf bewährte analoge Abläufe. Außerdem gibt es kein Geld-Gramm. Man kann eben nicht alles eins zu eins durch Übersetzungssoftware jagen, Du Vollhonk.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Donnerstag, 26. März 2020 19:54 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Verehrter Herr Barr. Mike Anderson,

ich bin ein alter, schwacher Mann – und hier in meiner Nähe gibt es kein Western-Union- oder Geld-Gramm-Büro, zu dem ich schnell gehen könnte. Aber ich bin zu meiner Bank – der Commerzbank – gegangen. Tatsächlich war es dort völlig unproblematisch, eine Zahlung per Western Union in Auftrag zu geben.

Ich habe dies sofort veranlasst – aber es gibt offenbar wegen der Corona-Krise neue Vorschriften für Geld-Überweisungen ins Ausland. Die Europäische Zentralbank hat irgendwelche neuen Regeln erlassen, um „Geldwäsche“ zu verhindern. Ich weiß gar nicht, was Geldwäsche überhaupt ist. Entschuldigung.

Auf jeden Fall – wenn ich den Bankberater richtig verstanden habe – ist es nun Vorschrift, dass jeder Geld-Transaktions-Empfänger im Ausland seine Rechtmäßigkeit mit einer symbolischen Zahlung von EUR 1 legitimiert. Ich verstehe dies alles nicht, aber ich denke, Sie werden sich da besser als ich auskennen und das verstehen.

Es ist anscheinend erforderlich, dass Sie zunächst EUR 1 an die Commerzbank transferieren. Ich soll Ihnen diesen Link (paypal.me/CommerzbankWUTrust) weitergeben, so steht es in dem Dokument der Commerzbank, das ich Ihnen beifüge.

Anschließend wird sofort die Zahlung an Sie freigegeben. Selbstverständlich habe ich diese symbolische Gebühr für die Trust Verifikation zu den 850,- EUR an Sie addiert – Sie erhalten also 851,- EUR.

Ich verstehe dies alles nicht, ich sorge mich nur um meine Gemeinde und meine Angehörigen und Freunde.

Ich hoffe, unsere Transaktion und Ihre großherzige Spende wird nicht an diesen seltsamen Dingen scheitern, die ich nicht verstehe.

Ich bete zu Gott; Gott segne Sie! Und bleiben Sie gesund!

Ihr verzweifelter

Michael Gessat

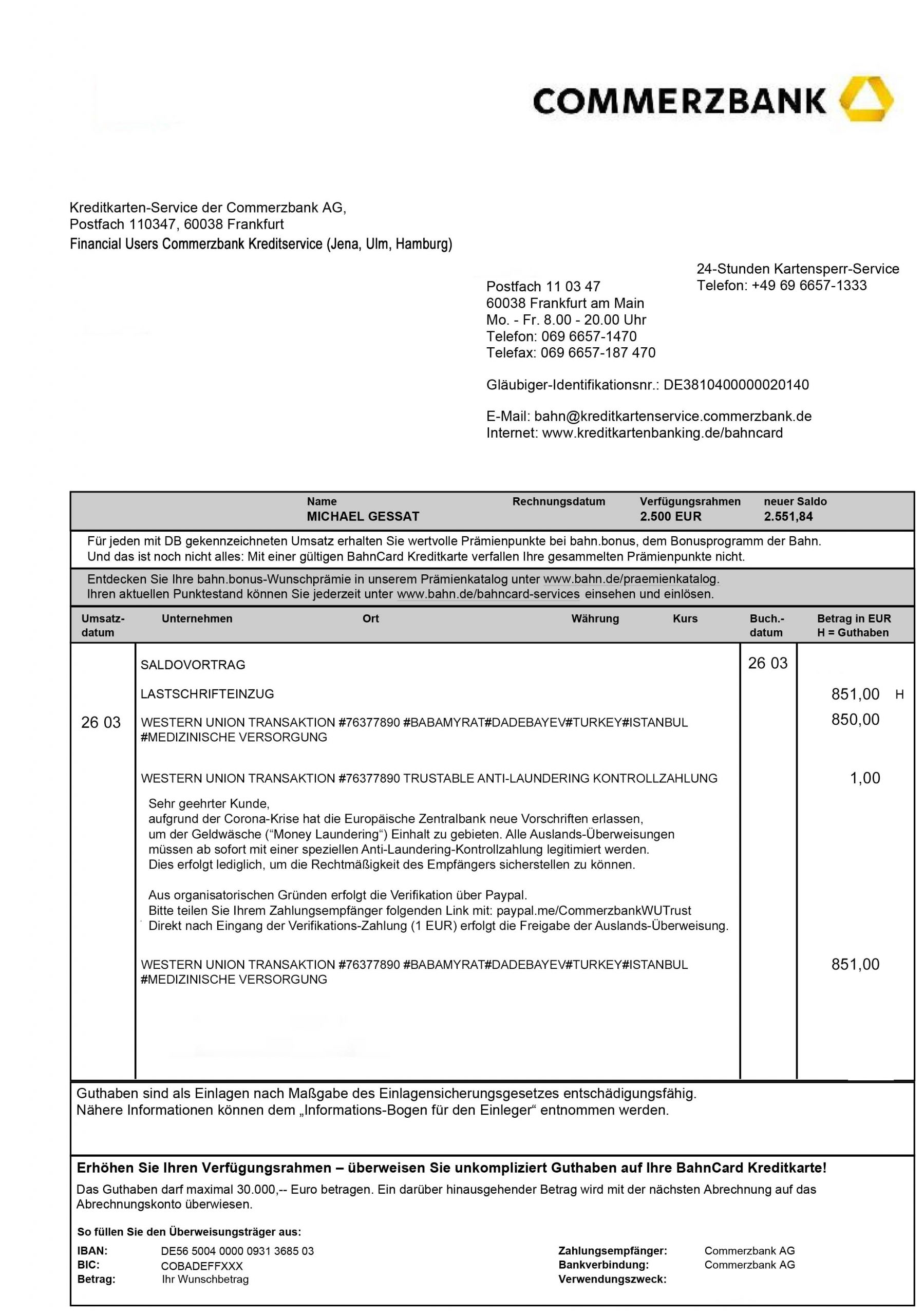

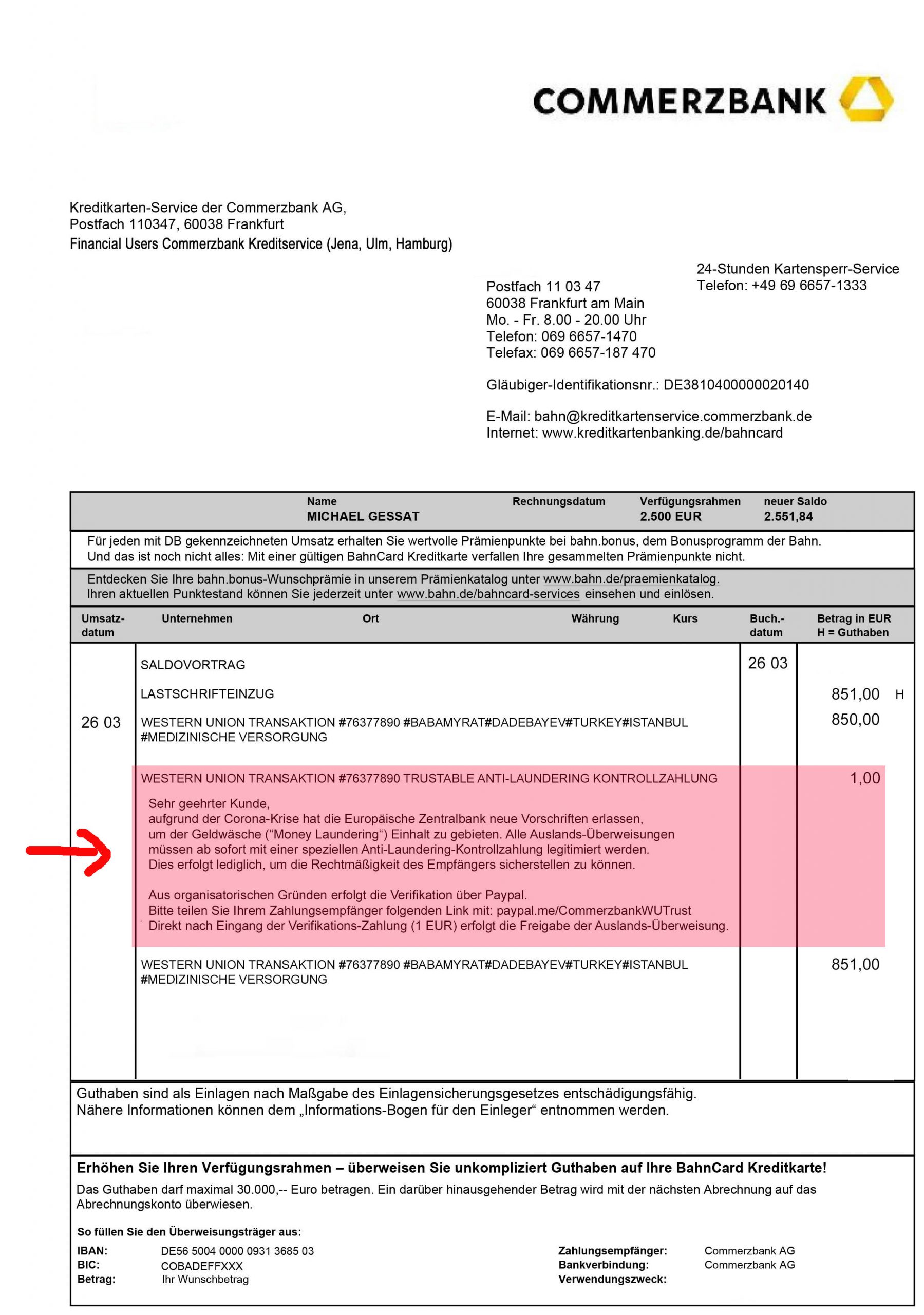

Ich würde echt mal gerne schaffen, von den Scam-Wixxxxx vielleicht einen klitzekleinen Euro in der Gegenrichtung abzugreifen. Das ist doch total plausibel, was ich da gephotoshoppt habe, oder? Ein symbolischer Euro auf meinen Paypal-Account? Ach übrigens; Financial Users Commerzbank Kreditservice, Jena, Ulm, Hamburg!

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Donnerstag, 26. März 2020 19:25 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Guten Tag, ich habe nichts von Ihnen gehört, da ich möchte, dass Sie sich so schnell wie möglich bei mir melden.

Mit bestem Gruß

Barr. Anderson Mike

Sie möchten, Sie befehlen?? Aber ok, ich bin ja dement.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Donnerstag, 26. März 2020 22:05 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Guten Abend von hier aus habe ich Ihre Zahlung jetzt erhalten, aber ist die MTCN-Nummer nicht vollständig, ist bis zu 10-stellige Nummer und nicht 8-stellige in Ordnung gewesen

Bitte müssen Sie die Bank am Morgen informieren, um Ihnen die 10-stellige Nummer zu senden, da Western Union eine 10-stellige Nummer hat

Und bitte senden Sie mir Ihre WhatsApp-Nummer in Ordnung

Ich möchte, dass Sie wissen, dass Sie sich keine Sorgen machen müssen, dass Sie morgen früh Ihre Spenden erhalten, sobald das Geld in Ordnung ist.

Bitte lassen Sie sich dann die komplette MTCN-Nummer in Ordnung schicken

Ich werde Ihre dringende Antwort so schnell wie möglich abwarten, okay.

Mit bestem Gruß

Barr. Mike Anderson

Oh Scheiße. Ich habe mir die Transaktionsnummer natürlich beim Photoshoppen nur einfach so aus Daffke aus den Fingern gesogen, ich dachte, so irgendwas mit Raute # sieht gut aus. Ich wusste natürlich nicht, dass es da wirkliche MTCNs gibt und dass die bei Western Union zehnstellig sind. Ich Trottel hätte natürlich mal vorher nachgucken können. Was mache ich jetzt, einen Irrtum bei der Commerzbank vortäuschen? Nö, ich geh mal in die Offensive.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Freitag, 27. März 2020 13:01 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Sehr verehrter Barrister Anderson,

ich war heute vormittag wieder bei der Commerzbank – der erste Mitarbeiter kannte sich nicht gut aus mit Auslands-Transaktionen. Ich war sehr schockiert! Aber er hat das Problem an seinen Vorgesetzten weitergeleitet.

Nun habe ich eine Mail bekommen – ich leite Ihnen diese weiter; Sie werden den Inhalt besser verstehen als ich. Irgendwie muss die MTCN-Nummer automatisch ergänzt werden, nicht wahr – so schreibt Herr Schibulski von der Commerzbank.

Ich bin so verwirrt und aufgeregt, ich möchte nur unsere Transaktion so schnell wie möglich sicherstellen, um den vielen Corona-Opfern hier zu helfen.

Noch einmal vielen Dank für Ihre Geduld und Großzügigkeit; Gottes Segen über Sie!

Ihr verzweifelter

Michael Gessat

—–Ursprüngliche Nachricht—–

Von: BahnCard Kreditkarten-Service <bahn@kreditkartenservice.commerzbank.de>

Gesendet: Freitag, 27. März 2020 11:27

An: MICHAEL GESSAT <MGESSAT@MGESSAT.COM>

Betreff: Ihre Anfrage wegen Western Union-Transaktionsnummer

Sehr geehrter Herr MICHAEL GESSAT,

Sie hatten bei uns wegen der gestern eingeleiteten Western-Union-Transaktion (WESTERN UNION TRANSAKTION #76377890 #BABAMYRAT#DADEBAYEV#TURKEY#ISTANBUL

#MEDIZINISCHE VERSORGUNG) reklamiert.

Ich kann Ihnen nach Rücksprache mit unserer Auslands-Abteilung hierzu mitteilen: Die Transaktionsnummer (76377890) ist korrekt – die restlichen beiden Ziffern der 10-stelligen MTCN-Nummer werden nach Eingang der aufgrund der neuen EU-Vorschriften notwendigen Anti-Laundering-Kontrollzahlung von unserem Dienstleister Paypal ergänzt. Es handelt sich hier um eine kryptografisch signierte Verifikation („Digital Fingerprint“).

Ohne die Anti-Laundering-Kontrollzahlung In Höhe von EUR 1,- dürfen wir momentan keinerlei Auslands-Überweisungen mehr durchführen. Dies betrifft nicht nur die Commerzbank und Western Union, sondern alle Banken und Zahlungsdienstleister in der EU.

Bitte senden Sie Ihrem Geschäftspartner daher erneut den für die Kontrollzahlung erforderlichen Link (paypal.me/CommerzbankWUTrust) – direkt nach Eingang der Zahlung (EUR 1,-) wird die Transaktion wie gestern von Ihnen veranlasst durchgeführt.

Sollten Sie noch weitere Fragen haben, stehe ich Ihnen gerne zur Verfügung.

Die Commerzbank wird Sie niemals per E-Mail auffordern, sensible Kundendaten (wie z.B. die Persönliche Geheimzahl für Bargeldabhebungen oder die Laufzeit Ihrer Kreditkarte) zur Überprüfung im Internet einzugeben. Sollten Sie E-Mails mit dem Absender Commerzbank erhalten, die Sie auffordern, die PIN, Laufzeit oder den Kartenprüfcode (CVV) Ihrer Kreditkarte einzugeben, folgen Sie dieser Aufforderung nicht und informieren Sie uns bitte umgehend unter unserer Telefonnummer: +49 (0) 69 – 98 66 00 33 oder per E-Mail an commerzbanking@commerzbank.com.

Bitte beachten Sie auch unsere allgemeinen Sicherheitshinweise im Internet unter https://www.commerzbanking.de (Menüpunkt „Sicherheit“). Sie können diesen Informationsdienst jederzeit im Kreditkarten-Banking unter dem Menüpunkt „Adresse“ abbestellen.

Na, werden meine turkmenischen Freunde nun endlich einen Euro rüberschieben? Leider nein, und mein guter Barrister verfällt leider immer mehr in englische Sprachmanieren.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Freitag, 27. März 2020 08:23 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Guten Morgen, Sir

Bitte ich möchte Sie wissen lassen, dass wir keinen Zahlungsnachweis erhalten haben, da der Beleg, den Sie uns gestern mit der Mtcn-Nummer geschickt haben, nicht vollständig ist, Sir. Wenn Sie Ihrer Bank sagen können, dass sie das Geld abheben soll, damit Sie es per Banküberweisung auf das Konto überweisen können, das ich für Sie bereitstellen werde, ist das in Ordnung.

Bitte lassen Sie es mich sofort wissen, damit ich Ihnen die Zahlungsinformationen senden kann, wie Sie die Zahlung per Banküberweisung in Ordnung bringen können.

Ich warte so schnell wie möglich auf Ihre dringende Antwort.

Mit bestem Gruß

Barr. mike anderson

Jetzt drücken die Scammer übrigens auch ein bisschen aufs Gas. Um 12.18 Uhr und 12.26 kommen zwei Anrufe rein aus der Türkei von Rufnummer 00905348439418. Das wär möglicherweise lustig, die Kommunikation aufzuzeichnen – aber so intim will ich jetzt doch nicht werden mit den Sportsfreunden. Ich blocke mal sämtliche Anrufe aus der Türkei – mit dem Staatspräsidenten hab ich ja eh schon ein Problem. Aber die Scammer lassen nicht locker:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Freitag, 27. März 2020 13:58 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Ich habe es geschafft, 400 von Freunden zu bekommen und ich habe es bereits an die Bank geschickt.

Ich möchte, dass du alles versuchst, um die andere Hälfte in Ordnung zu bringen

Ich warte so schnell wie möglich auf Ihre dringende Antwort.

Mit bestem Gruß

Barr. mike anderson

Und noch ein Nachschlag:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Samstag, 28. März 2020 12:44 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Wie geht es dir an diesem schönen Tag?

wir haben gestern nichts von dir gehört Die Bank schickt mir eine E-Mail und ich muss ihnen 400 senden, damit sie warten können, weil sie die Transaktionen stornieren wollten. Ich bitte schnell einen Freund, mir die 400 Euro zu leihen, die ich hoffnungsvoll sende. Sie können die Zahlung bei der Bank abwickeln, damit wir sie bearbeiten können damit du gestern das gleiche Geld bekommst. aber ich habe nicht wieder von dir gehört und richtig, mein Freund bittet jetzt um sein Geld zurück.

Bitte ich brauche Ihre dringende Antwort so schnell wie möglich.

Was? Das wäre doch echt nicht nötig gewesen!

Habe ich übrigens eigentlich schon mal gesagt, dass ich das Wort „Barrister“ mag? Das klingt für mich wie „Derrick“ oder „Prendergast“. Wenn ich mal einen Kriminalroman schreibe (unwahrscheinlich…), dann heißen die Protagonisten unbedingt Derrick, Prendergast und Barrister.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Samstag, 28. März 2020 14:13 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Lieber Barrister,

ich bin völlig verwirrt und verzweifelt. Wenn ich das richtig verstehe, haben Sie nun auch 400 Euro überwiesen, Gott segne Sie!

Aber das war ja gar nicht nötig; ich habe ja bereits die 851,- angewiesen! Das einzige Problem ist die fehlende Anti-Laundering-Kontrollzahlung in Höhe von 1 EUR an die Commerzbank: paypal.me/CommerzbankWUTrust

Ich füge noch einmal das Dokument bei. Die Angelegenheit ist von höchster Dringlichkeit! Ich habe nämlich von meiner Bank(Commerzbank) erfahren, dass es ab Mitte nächster Woche möglicherweise gar keine Geld-Transaktionen mehr zwischen der EU und Staaten außerhalb der EU geben wird. Diese Maßnahme wird ergriffen, um die Ausbreitung des Corona-Virus zu stoppen.

Ich bete zu Gott dem Allmächtigen, dass unsere Transaktion wie geplant stattfinden kann – es hängt alles an nur an der unbedingt notwendigen Anti-Laundering-Kontrollzahlung! Ich flehe Sie an, solange Sie oder der verehrte Charles Jackson nicht die Kontroll-Zahlung von 1 EUR an paypal.me/CommerzbankWUTrust senden, kann meine Gebühren-Zahlung von 851 EUR nicht transferiert werden.

Grüßen Sie Ihren Freund und sagen Sie auch ihm meinen allerherzlichsten Dank!

Ihr verzweifelter

Michael Gessat

Mist, Mist, die Typen überweisen mir den einen Euro nicht an meine Paypal-Me-Adresse. Weil sie geschnallt haben, dass ich sie verarsche? Eben nicht. Wahrscheinlich ist das alles zu komplex für sie. Lost in Translation. Oder die haben eine fest einprogrammierte Hemmung, selbst Kohle rauszuschicken. Aber es geht weiter; vielleicht hat ja der Hinweis auf den ab nächster Woche eingestellten Geldverkehr in die Türkei gewirkt.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Samstag, 28. März 2020 14:41 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Ich habe Ihre E-Mail erhalten und es wurde mir gut notiert, okay.

Ich möchte, dass Sie wissen, dass Sie das Geld auf Ihr eigenes Konto überweisen können, sobald ein Online-Banking für Sie geöffnet ist, da wir eine Niederlassung in Deutschland betreiben.

Um diese Transaktionen schnell zu machen, werde ich Ihnen jetzt die Kontodaten für Deutschland zur Verfügung stellen, damit Sie mit Ihrem Online-Banking eine lokale Überweisung auf das Konto vornehmen können.

Und sobald die Überweisung erfolgt ist, können Sie uns den Zahlungsbeleg für Bestätigungen senden. Sobald dies nicht bestätigt wurde, steht Ihnen die Kontoeröffnung offen, damit Sie das Geld unverzüglich auf Ihr eigenes Konto überweisen können

Hier sind die Bankdaten, mit denen Sie die 850 Euro sofort überweisen können.

ACCT-NAME: OXXX MXXXX

ACCT-NUMMER: 5XXXXXXXXX

BANKNAME: N26 BANK

BIC: NTSBDEB1XXX

IBAN: DE4XXXXXXXXXXX (alles aus Datenschutzgründen gelöscht…)

ADRESSE: N26 Bank GmbH Klosterstraße 62, 10179 Berlin

Bitte leisten Sie die Zahlung jetzt dringend und melden Sie sich bei mir in Ordnung.

Mit bestem Gruß

Barr. Mike Anderson

Oha, oha. Ich bekomme eine richtige Bankverbindung in Deutschland. Natürlich bei N26. Jetzt gibt es zwei Möglichkeiten: Entweder der Konteninhaber ist ein Mittäter und steckt mit den turkmenischen Sportsfreunden unter einer Decke. Oder – viel wahrscheinlicher – er ist ein armer Irrer, der von den Sportsfreunden unter Vorspiegelung falscher Tatsachen dazu verleitet worden ist, bei N26 per Videolegitimation ein Konto einzurichten. Über das aber die turkmenischen Sportsfreunde in Istanbul verfügen.

Von dieser neuen Möglichkeit des Geldtransfers bin ich natürlich völlig begeistert…

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Samstag, 28. März 2020 19:25 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Sehr geehrter Herr Barrister Anderson,

das ist eine großartige Neuigkeit, dass Sie eine Niederlassung in Deutschland betreiben!

Ich werde sofort am Montag zu meiner Bank (Commerzbank) gehen, den bereits erteilten schwebenden Auftrag über Western Union stornieren und die 850,- auf das von Ihnen angegebene Konto überweisen. Ich mache solche Geldgeschäfte immer noch persönlich, weil mir Onlinebanking zu kompliziert und unsicher ist. Meine Enkel lachen über mich, aber das ist die Wahrheit. Ich bin alt und kenne mich nicht so gut aus mit moderner Technik. Immerhin, Email ist einfach!

Vielen Dank für Ihre Geduld und Gottes Segen über Sie! Bleiben Sie gesund!

Michael Gessat

….zumal ich natürlich postwendend das Konto bei N26 überprüfen bzw. lahmlegen lasse. Der Identitätsdiebstahl ist für die betroffenen (armen Irren, sorry..) extrem heikel, weil sie am Ende für Betrug, Geldwäsche oder fahrlässig unterstützte Geldwäsche juristisch in Anspruch genommen werden. Das ist jetzt so ein kleiner Trost für mich: Ich habe die Scammer zwar nicht dazu gebracht, mir einen Euro zu überweisen – aber ein bis dahin funktionierendes Geldwäsche-Konto ist natürlich noch viel wertvoller; das ist ja schon ein ziemlicher Aufwand, einen Idioten zu finden, auf dessen Kosten man das einrichten kann.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Samstag, 28. März 2020 21:41 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Okay, wir haben Ihre E-Mail erhalten und es wurde mir gut mitgeteilt, okayIch möchte, dass Sie am Montagmorgen Ihr Bestes geben, um das Geld in Ordnung zu überweisen.

Ich werde Ihre dringende Zahlung am Montagmorgen abwarten, okay.

Mit bestem Gruß

Barr. mike Anderson

Ja klar, da werde ich mein Bestes geben. Vor allem lege ich am Montag erst mal euren Western-Union-Account lahm. Und dann rufe ich ich die Cyberkriminalitäts-Zentralstelle beim LKA NRW in Düsseldorf an. Da herrscht allerdings auch gerade gewaltige Corona-bedingte Personal-Ausdünnung. Außerdem ist das LKA und die Polizei überhaupt extrem mit der Nachverfolgung bzw. Bekämpfung des Corona-Enkeltricks beschäftigt – da stecken übrigens auch gerne Banden in der Türkei dahinter, die ihre – offenbar teilweise auch nicht so super-perfekten – Kenntnisse der deutschen Sprache versilbern wollen. Also gut – noch ein kleiner Versuch, den Scammern ein weiteres Konto abzugreifen:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Montag, 30. März 2020 11:40 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Guten Morgen, wie geht es dir an diesem schönen Tag?

Bitte, ich möchte, dass Sie heute Morgen dringend zu Ihrer Bank gehen, um das westliche Uinon zu stornieren und die Zahlung über die Bankdaten zu senden, die ich für Sie sende, okay.

Ich werde heute Morgen auf Ihre dringende Zahlung warten, okay.

Mit bestem Gruß

Barr. mike anderson.

Irgendwie ist der Umgangston vom Barrister auch schon ziemlich salopp geworden. Du und Sie spielt keine Rolle mehr, immer wieder dieses befehlende „ich möchte“. Ich bin doch kein Borg.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Montag, 30. März 2020 12:57 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Verehrter Barrister,

ich habe gute Nachrichten! Ich war bei der Bank und habe eine Sofort-Überweisung angeordnet.

Das Geld müsste also heute noch auf dem angegebenen Konto eintreffen.

Bitte sagen Sie mir sofort Bescheid, wenn das Geld da ist!

Vielen tausend Dank!

Michael Gessat

In dieser Antwort des Barristers geht schon alles drunter und drüber – so kann man doch keine Geschäfte machen!

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Montag, 30. März 2020 13:04 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Ich habe die E-Mail erhalten und sie wurde mir gut notiert

Bitte senden Sie mir jetzt den Überweisungsschein zur Bestätigung.

Bitte teilen Sie der Bank mit, dass Sie den Überweisungsbeleg erhalten sollen. Dies ist für die Bestätigung sehr wichtig.

Ich wiat Ihre dringende Antwort jetzt sofort in Ordnung.

Mit bestem Gruß

Barr. mike Anderson

So, Endspurt. Rückt der turkmenische Barrister (sagte ich schon mal, dass ich dieses Wort mag…) 🙂 noch einen N26-Account raus?

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Montag, 30. März 2020 16:13 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hoch geschätzter Barrister!

Etwas furchtbares ist passiert: Mein Bankberater (Commerzbank) hat mich gerade angerufen und mir mitgeteilt, dass irgendetwas fehlgeschlagen ist bei meiner Überweisung von heute vormittag.

Irgendwie ist das Konto Ihrer deutschen Niederlassung, das Sie mir genannt hatten, gesperrt oder blockiert. Das Entsetzliche ist – mein Geld für Sie (850,-) ist nun auf diesem Konto gesperrt oder blockiert.

Ich verstehe das alles nicht. Ich bin verzweifelt. Der Bankberater hat gesagt, solange die Überprüfung läuft, komme ich nicht mehr an das Geld heran.

Was soll ich um Himmels willen jetzt tun? Hat Ihre deutsche Niederlassung vielleicht noch eine andere Bankverbindung? Ich bin nicht reich, und es wird schwierig für mich, weitere 850,- aufzutreiben, aber ich kann es versuchen.

Ihr unglücklicher

Michael Gessat

Mein guter Barrister – sagte ich schon mal, dass ich das Wort mag – zeigt emotionale Erschöpfungserscheinungen. Liefert mir aber trotzdem neue Kontaktdaten (seine Freundin???), die ich natürlich auch postwendend sperren lassen werde.

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Montag, 30. März 2020 17:24 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Bin so müde und ich weiß nicht, was ich sagen soll, wenn du die Zahlung leisten kannst. Ich möchte, dass Sie versuchen, die 850 Euro von Ihrer Bank abzuziehen und nach Geldgrammdetails suchen, damit Sie die Zahlung in Ordnung bringen können.

Hier sind die Geldgrammdetails wieder in Ordnung.

Name: MARAL

Nachname: GURBANOVA

Land: turkey

Stadt: Istanbul

für Geld Gramm

Bitte führen Sie die Zahlung nicht in Ihrer Bank durch. Suchen Sie nach einem Geld-Gramm-Büro in Ihrer Nähe, um die Zahlung in Ordnung zu bringen.

Ich werde Ihre dringende Antwort so schnell wie möglich abwarten.

Mit bestem Gruß

Barr. Mike Anderson

Dazwischen kam noch so eine etwas erratische Mail rein – aha, der Geldspender und der Barrister sind doch identisch?

Von: Charles W Jackson Jr <charleswjacksonjr33@gmail.com> Gesendet: Montag, 30. März 2020 18:38 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Wie geht es dir an diesem schönen Tag?

Ich möchte wissen, ob Sie die Spenden erhalten haben?

Bitte melden Sie sich so schnell wie möglich bei mir

Mit bestem Gruß

Barr.mike Anderson

Aber für die Müdigkeit meines Barristers hab ich tiefstes Mitgefühl. Klaro.

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Montag, 30. März 2020 19:39 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Lieber Barrister –ich bin auch so müde – es ist, als läge ein Fluch auf unserer Transaktion, die doch so wichtig ist und so vielen Menschen Hilfe und Trost bringen soll.

Ich werde morgen versuchen, ein Geld-Gramm-Büro in meiner Nähe zu finden. Ich hoffe, es wird nicht geschlossen sein wegen Corona.Gute Nacht und erholen Sie sich gut von der schweren Arbeit!

Ihr

Michael Gessat

Aber auch der Barrister (sagte ich schon mal, dass ich das Wort mag?) greift noch mal in die Vollen und vernachlässigt jetzt sogar hemmungslos die schöne deutsche Sprache bzw. die Übersetzungs-Software und lässt die Shift-Taste aktiviert – es könnte ja was helfen:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Montag, 30. März 2020 20:11 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

OKAY DO TRY ALL YOUR POSSIBLE BEST OKAY

IN CASE YOU FOUND WESTERN UNION OR RIA TRANSFER YOU CAN TILL LET ME KNOW IMMEDIATELY OKAY

PLEASE TRY ALL YOU CAN TO GET MONEY GRAM OKAY

I WISH YOU A LOVELY NIGHT REST .

BEST REGARD

BARR. MIKE ANDERSON

Mittags dann ein neuer Gruß vom Barrister:

Von: barrister mike anderson <barristermikeanderson505@gmail.com> Gesendet: Dienstag, 31. März 2020 14:51 An: Michael Gessat <mgessat@mgessat.com> Betreff: Re: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Hallo

Wie geht es dir an diesem schönen Tag?

Ich warte bis ich heute Morgen darauf warte, von dir zu hören.

Bitte melden Sie sich so schnell wie möglich bei mir.

Mit bestem Gruß

Barr. mike Anderson

Was soll das eigentlich heißen die ganze Zeit mit dem „an diesem schönen Tag“??? Die Leute sterben, die Leute können nicht raus, die Leute gehen pleite. Istanbul wird übrigens gerade auch zum Corona-Hotspot; ich hoffe mal, dass ihr turkmenischen Sportsfreunde das auch alles schön überlebt, um eure interessanten Verdienst-Modelle weiter fortführen zu können.

Ok, weil ich die Story am Mittwoch im Sender bringen will, breche ich nun mal unsere wunderschöne Konversation ab:

Von: Michael Gessat <mgessat@mgessat.com> Gesendet: Dienstag, 31. März 2020 15:52 An: ‚barrister mike anderson‘ <barristermikeanderson505@gmail.com> Betreff: AW: Details für die Corona-Virus-Spenden, um den Betroffenen zu helfen

Barrister!

Heute kam die Polizei zu mir, zwei Polizeibeamte!

Sie wollten wissen, warum ich Geld auf das Konto Oxxx Mxxxx bei der N26 BANK (IBAN: DE40xxxxxxxxxx) überwiesen habe. Irgendetwas ist mit dem Konto nicht in Ordnung, die Polizeibeamten haben von „Verdacht auf Geldwäsche“ gesprochen und es hat sich so angehört, als ob ich etwas Kriminelles getan habe!

Ich war schockiert und habe der Polizei dann unsere Emails zeigen müssen. Daraufhin haben die Polizeibeamten gelacht und gesagt, dass ich auf einen Betrug hereingefallen bin, der sich „Scamming“ nennt.

Die Polizisten haben gesagt, es gibt gar keinen Lottogewinner, der mir eine Millionen Dollar spenden würde, das sei völlig naiv. Die Polizisten haben mir erklärt: Das einzige Ziel war, mich dazu zu bringen, dass ich Ihnen Geld schicke. Ich hätte niemals die Spende erhalten. Wenn mein Geld bei Ihnen angekommen wäre, hätten Sie wahrscheinlich versucht, noch mehr Geld von mir zu bekommen mit erfundenen Geschichten!

Ich bin am Boden zerstört, ich kann nicht glauben, wie so etwas nur möglich ist!

Barrister, was haben Sie da nur für ein Spiel mit mir getrieben! Barrister!

Sagte ich schon mal, dass ich das Wort „Barrister“ mag? Wie „Derrick“ oder „Prendergast“?

Deutschlandfunk Nova – Hielscher oder Haase vom 01.04.2020 (Moderation: Diane Hielscher)

.jpg?mode=max)