Also bitte – meine letzte Mail an Dr. Blum Echo bzw. Echo Blum hat geholfen. Der Direktor der Weltbank aufgelaufenen Zins amerikanischen Büro hat wieder einmal sein famoses Übersetzungsprogramm angeworfen und mir auf Deutsch geantwortet – das nenne ich Kundenservice:

Attention: Michael Gessat

Ich habe Ihre Informationen erhalten, wie gefordert, Ihre aufgelaufenen Zinsen Fonds genehmigte Dokumente erfolgt durch eine heute bereit, jedoch muß gerichtet Bank mit den Zahlungsbelegen Kontakt.

in der Zwischenzeit erhalten Sie diese genehmigt Zahlungsdokumente heute mit weiteren Anweisungen wie Protokolle erfordert.

Best Regards,

Dr. Blum Echo

Director of the World Bank accrued interest American office.

Und dann, ein paar Stunden später, wurde es richtig ernst – diesmal leider wieder in Englisch:

Attention: Michael Gessat

Find attached your accrued interest payment approved documents, you have to sign and submit to the paying bank in Australia with the below contact information, bank will advise/instruct you how to observe the fee to secure your International Global Payment Access Code required by ANZ bank Australia to transfer your accrued interest, you have to also send your bank account details with the documents to the bank.

Australia and New Zealand Banking Group Limited (ANZ).

833 Collins Street Docklands, Melbourne, Australia

Tel. +61 2 8607 8633

Mobile + 61288800447

Fax: +61280155947

Bank official email address (info@anzpresence.com)

Bank Staff Name — Mr Michael Green Field

Finally, kindly update me once you have acted as instructed, remember to sign the approved documents before submitting to the bank.

Please acknowledged receipt of this message,

Best Regards,

Dr. Blum Echo

Director of the World Bank accrued interest American office.

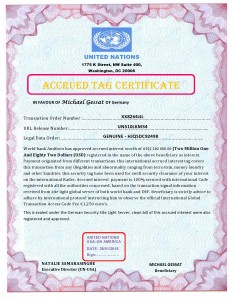

Und hier sind sie, die Dokumente. Nr. 1:

(Na ja, ein kleiner Tippfehler im offiziellen Logo kann ja mal passieren…) Auf jeden Fall habe ich den Zaster jetzt unwiderruflich und rechtmäßig sicher.

Und Nr. 2:

Die Transaktion wird also auch quasi versichert sein, da sind Abnormalitäten wie Terrorismus und Geldwäsche abgedeckt. Aber was sehen meine Augen da unten? Eine Internationale Weltweite Transaktions Zugriffs Code GEBÜHR? Soll ich die etwa zahlen müssen? Obwohl – 1,25 Euro’s könnte ich ja mal investieren, das scheint mir fair.

Zumal Nr. 3 mich ja endgültig überzeugt:

Ein Anti-Scam-Schutzzertifikat von Interpol wollte ich immer schon mal haben, das tacker ich mir an mein Email-Postfach.